Vandaag presenteerde het CPB het Centraal Economisch Plan 2014. Hoewel de Nederlandse economie onmiskenbaar niet verder verslechtert, is Nederland nog niet uit de economische problemen. De balansproblemen bij huishoudens, banken en – in mindere mate – pensioenfondsen zijn nog altijd aanwezig. En de overheid voert nog steeds een restrictief begrotingsbeleid, hetzij in mindere mate dan de afgelopen jaren het geval was.

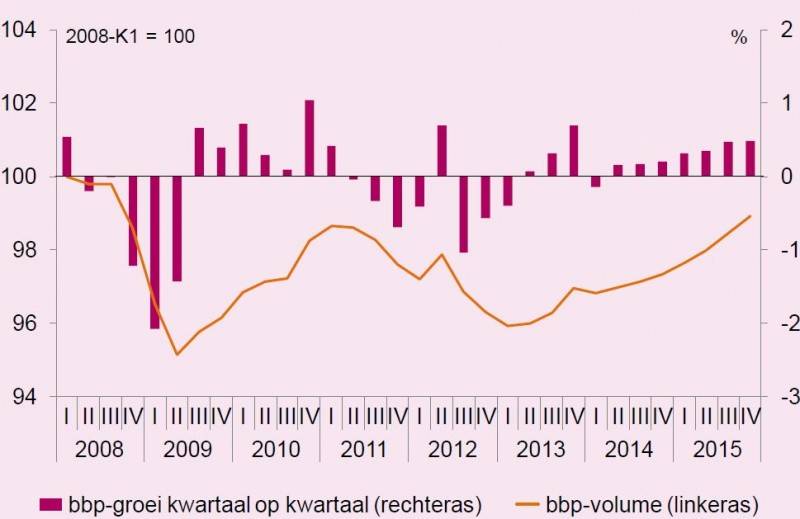

De economische groei wordt door het CPB geraamd op ¾ procent van het bbp in 2014 en 1¼ procent van het bbp in 2015. Zie ook Figuur 1. Het is goed nieuws dat Nederland de triple-dip recessie die sinds 2008 het land teistert eindelijk lijkt te ontsnappen. De economische groei wordt gedragen door de wereldhandel en aantrekkende investeringen. De werkloosheid loopt nog wel op en piekt dit jaar op zo’n 7¼ procent van de beroepsbevolking volgens de ILO definitie (circa 8,5-9% volgens de CBS definitie).

Figuur 1 – Groei in Nederland

Bron: CPB (CEP, 2014)

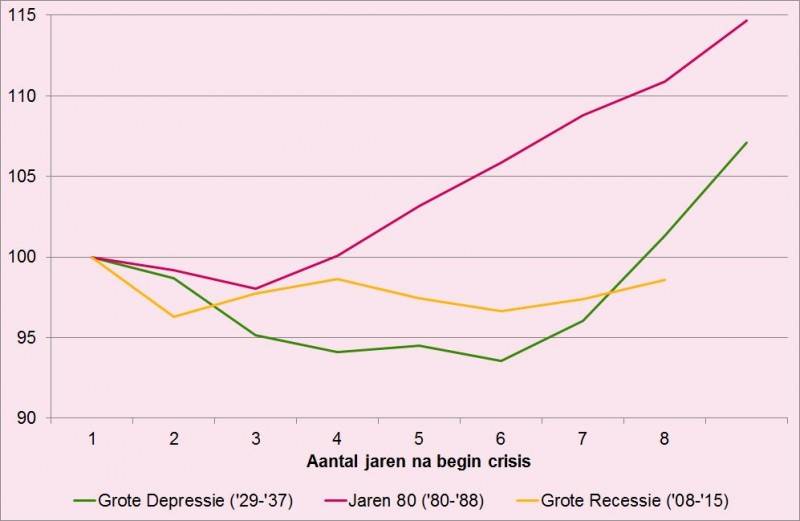

Het economisch herstel in Nederland nu is slechter dan in de jaren van de Grote Depressie. Zie de volgende figuur. Nederland heeft ook bij de gunstige raming een lager bbp in 2015 dan in 2008.

Figuur 2 – Economische groei in historisch perspectief

Bronnen: CPB (CEP, 2014) en CBS (Statline).

De hoofdoorzaken van de slechte Nederlandse economische prestaties gedurende 2008-2013 waren volgens mij:

- Huizenmarkt en hypotheekschulden

- Bankproblemen

- Procyclisch begrotingsbeleid

- Dekkingstekorten pensioenfondsen

- Eurocrisis

Over de Eurocrisis zal ik hier verder niets zeggen, hoewel het natuurlijk wel de groei in Nederland heeft verzwakt. Maar in vergelijking met bijvoorbeeld Duitsland doet de Nederlandse economie het de laatste jaren stelselmatig slechter. Dat heeft te maken met specifiek Nederlandse, binnenlandse problemen in de huizenmarkt (Duitsland had geen huizenbubbel), pensioenen (Duitsland heeft geen kapitaaldekking in pensioenen) en het overheidsbeleid (de Duitse overheid heeft nauwelijks aan tekortreductie gedaan). Nederland profiteert natuurlijk wel via de handel, net als Duitsland, door de ontspanning van de eurocrisis die is ingetreden sinds Draghi zijn ‘whatever it takes’ speech hield op 26 juli 2012.

Huizenmarkt

Op de huizenmarkt zien we duidelijke tekenen van herstel. Het aantal woningmarktransacties neemt toe. Ook de prijsdalingen lijken volgend jaar te stoppen. Zie Figuur 3 en 4. Dat betekent dat de groei van het aantal huishoudens dat ‘onder water’ staat (hogere hypotheek dan waarde huis) tot stilstand komt. De prijsdaling in de huizenmarkt vlakt ook af doordat de afgelopen jaren, eigenlijk al sinds het begin van de crisis, zeer weinig meer is gebouwd. Na jarenlange krimp raamt het CPB dat in 2014 en 2015 de investeringen in de bouw met respectievelijk 1¾ en 3 procent weer groeien. Stoppen van prijsdaling in de huizenmarkt is van groot belang omdat huishoudens minder tot schuldafbouw worden gedwongen, wat ten koste gaat van de consumptie, en het onderpand van banken dan niet verder verslechtert, wat ten koste gaat van de kredietverlening.

Figuur 3 – Huizentransacties

![]()

Bron: CPB (CEP, 2014)

Figuur 4 – Prijsontwikkeling huizenmarkt

Bron: CPB (CEP, 2014)

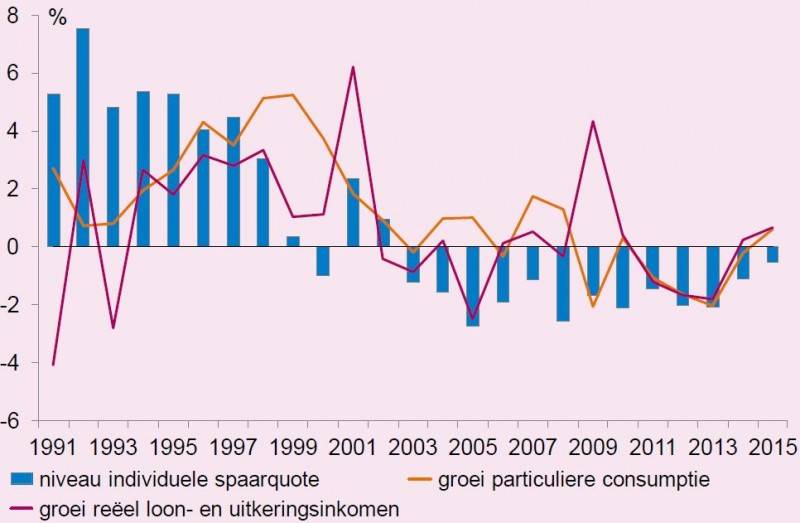

Toch zijn de problemen nog niet over. De hypotheekschulden staan volgens het CPB in 2012 met 236 procent van het beschikbare inkomen nog steeds op hetzelfde niveau als in 2010. Van substantiële schuldafbouw bij hypotheken is geen sprake. Huishoudens hebben bovendien ook in 2015 nog steeds negatieve vrije besparingen, zie Figuur 5. Het kan zijn dat dit wordt veroorzaakt doordat huishoudens versneld aflossen op hun hypotheken terwijl de huizenprijzen dalen.

Figuur 5 – Consumptie en besparingen Nederlandse huishoudens

Bron: CPB (CEP, 2014)

De kantorenmarkt staat er bovendien niet best voor. Prijsdalingen bij commercieel vastgoed bedragen volgens het IPD gedurende de periode 2008-2014 meer dan 30 procent en circa 15 procent van de kantoren staat leeg.

Bankproblemen

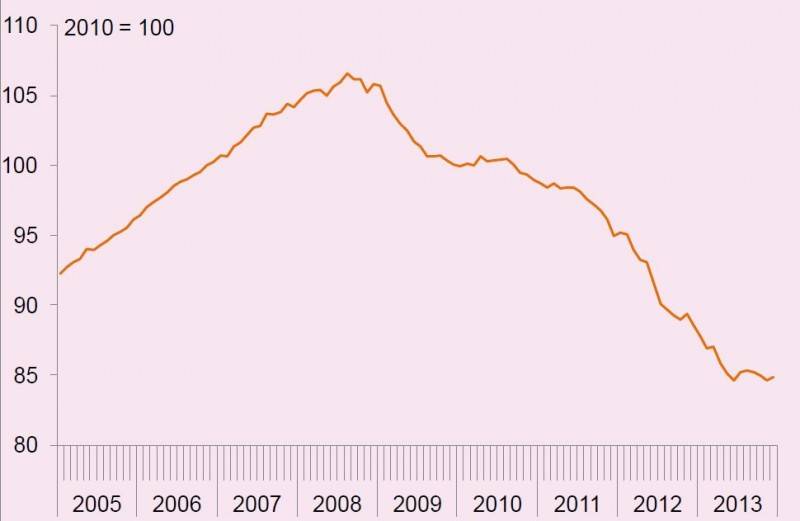

Het balanstotaal van de Nederlandse banken krimpt, mede doordat banken bepaalde activiteiten afstoten, maar ook omdat banken de kredietverlening beperken, zie Figuur 6. De kredietgroei schommelt rond de nul. Banken kampen met oplopende verliezen op hypotheken, MKB-leningen en vastgoedleningen. Het is de vraag of – als de economische groei doorzet – de banken voldoende krediet beschikbaar willen stellen om nieuwe investeringen te financieren.

Figuur 6 – Kredietgroei in Nederland

Bron: CPB (CEP, 2014)

Het balanstotaal van het Nederlandse bankwezen is onveranderd hoog en staat op 416 procent van het bbp. Banken herstellen hun kapitaalratio’s door balansverkorting en niet door meer financiering met eigen vermogen. Nederlandse banken zijn nog immer veel te groot om te falen en blijven daarmee een impliciete subsidie van de belastingbetaler ontvangen. De kapitalisatie van Nederlandse banken is bovendien zwak. Het eigen vermogen bedraagt circa 4% van het balanstotaal. Dat is veel te weinig. Banken lijken zich meer als zombiebanken te gaan gedragen: doorrollen van slechte leningen en weinig nieuwe kredieten verlenen. Het CPB laat zien dat de VS – waar banken veel sterker zijn gekapitaliseerd – veel sneller is gaan groeien.

Overheidsfinanciën

Het CPB raamt dat het overheidstekort terugloopt van 2,9 procent in 2014 naar 2,1 procent van het bbp in 2015. Dat komt deels doordat het begrotingsbeleid onverminderd restrictief blijft (circa 7 miljard aan lastenverzwaringen en bezuinigingen in 2015) en doordat het economisch herstel in de private sector lijkt door te zetten. Het tempo van begrotingsconsolidatie in 2015 neemt fors af ten opzichte van 2013 (15 miljard) en 2014 (12 miljard). De overheid brengt daarmee minder schade toe aan de economie dan in eerdere jaren. Met deze CPB-raming lijken de jaarlijks terugkerende crisispakketten van de baan, zodat de overheid niet langer een aanhoudende bron van macro-economische onrust is voor burgers en bedrijven.

Pensioenen

Door onderdekking waren de pensioenfondsen de afgelopen jaren genoodzaakt om niet te indexeren, pensioenrechten af te boeken en premies te verhogen. Dat heeft een aanzienlijke negatieve bijdrage geleverd aan de consumptie. Dit en volgend jaar herstellen de dekkingsgraden zich door wat hogere rentes en betere beleggingsresultaten. Kortingen en premieverhogingen kunnen daardoor in de meeste gevallen worden voorkomen en sommige pensioenfondsen kunnen de pensioenen weer gaan indexeren. Echt herstel bij de pensioenfondsen zal door de nog altijd lage rentes veel tijd vergen.

Conclusie

De problemen in de Nederlandse economie worden hoofdzakelijk veroorzaakt door balansproblemen. Bij huishoudens met hypotheekschulden, bij banken met problemen en door onderdekking bij pensioenfondsen. De overheid meende bovendien een zeer restrictief begrotingsbeleid te moeten voeren, hetgeen de economische problemen verergerde, balansherstel in de private sector frustreerde en ook de begrotingstekorten niet noemenswaardig omlaag bracht.

De problemen in de huizenmarkt worden volgens de laatste ramingen niet groter; prijzen stabiliseren en huizentransacties nemen weer toe. De problemen zijn echter nog niet opgelost aangezien huishoudens onverminderd hoge hypotheekschulden houden. De consumptiegroei zal daardoor matig blijven. De kredietverlening groeit niet, banken zijn zwak gekapitaliseerd en kampen met verborgen verliezen, hetgeen potentiële groei in de knop kan breken. CPB-directeur Laura van Geest verdient alle lof dat ze de overheid oproept om zwakke banken te dwingen zich te herkapitaliseren. De pensioenfondsen lijken voor 2015 het economisch herstel niet langer te belasten met kortingen of premieverhogingen. En het begrotingsbeleid wordt minder restrictief waardoor de economische schade van bezuinigingen en lastenverzwaringen minder groot is dan in voorgaande jaren.

Het grootste gevaar voor de Nederlandse economie is verdergaande dalingen van de inflatie (desinflatie) of zelfs deflatie. De Nederlandse inflatie loopt momenteel sterk terug. Reële schulden nemen dan minder snel af of nemen bij deflatie zelfs toe. Huishoudens en bedrijven stellen dan consumptie en investeringsbeslissingen uit, banken komen dieper in de problemen met aanhoudend lage groei tot gevolg.

Alle ingrediënten voor een Japans scenario zijn aanwezig in de Nederlandse economie: onverwerkte balansproblemen bij huishoudens en banken, ineffectief monetair beleid van de ECB, afwijzing van onorthodox monetair beleid (kwantitatieve verruiming en forward guidance) en onverminderde nadruk op budgettaire consolidatie. Om een verloren decennium te voorkomen is het nog steeds economische noodzaak dat zo snel mogelijk de banken op orde worden gebracht en monetaire en budgettaire orthodoxieën worden verlaten.

Auteur

Categorieën