Bedrijven ontvangen tijdens de coronacrisis op allerlei manieren steun. Zo is in een aantal landen de faillissementswetgeving zelfs tijdelijk buiten werking gesteld. Hierdoor daalt het aantal faillissementen. Maar is dat wel verstandig?

In het kort

-De coronasteun is effectief als het levensvatbare bedrijven helpt te overleven; het is efficiënt als het alleen dat doet.

-De Nederlandse coronasteun is efficiënt. Maar in veel buurlanden houdt de steun ook niet-levensvatbare bedrijven overeind.

De wereldwijde economische groei viel in het tweede kwartaal van dit jaar ongekend hard terug als gevolg van de COVID-19-pandemie; het onderzoeksbureau Oxford Economics schat de krimp op 9,2 procent jaar-op-jaar. De Nederlandse en Duitse bbp-cijfers komen hierbij dicht in de buurt, met respectievelijk −9,0 en −11,7 procent. Frankrijk, Spanje, het Verenigd Koninkrijk en de Verenigde Staten – die zwaarder door COVID-19 zijn getroffen – doen het aanmerkelijk slechter met rond de twintig procent krimp. België zit daar ergens tussenin.

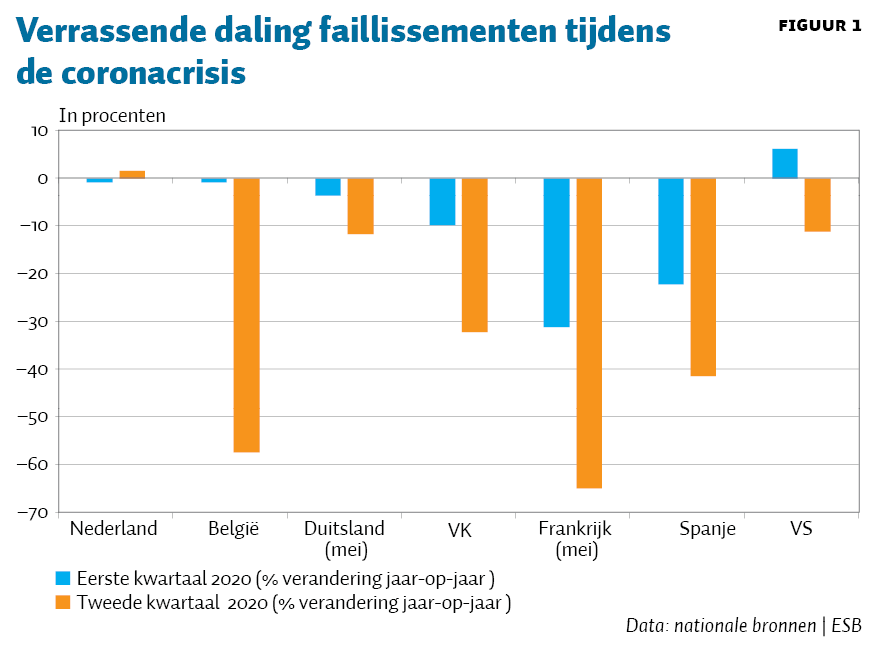

Anders dan verwacht bij zo’n krimp, sluiten bedrijven niet in groten getale hun deuren. Met uitzondering van Nederland, waar er nauwelijks verandering zichtbaar is, vertonen de aantallen faillissementen in de grotere Europese economieën plus de VS in het tweede kwartaal een daling. Die daling is in een aantal landen fors: in Frankrijk, België en Spanje ligt het aantal faillissementen veertig tot zestig procent lager jaar-op-jaar. Die dalingen zijn al ingezet in het eerste kwartaal (figuur 1), in de loop waarvan COVID-19 zich steeds sterker begon te manifesteren.

Krachtig overheidsingrijpen

We denken dat deze opmerkelijke daling van het aantal faillissementen in een aantal landen de weerslag is van een tweetal overheidsmaatregelen. Centrale banken, zoals de ECB, de Bank of England en de Federal Reserve hebben programma’s opgezet om directe leningen aan het bedrijfsleven te verstrekken, dan wel om deze via het commerciële bankwezen te faciliteren. Maar nog belangrijker is de steun van overheden (IMF, 2020). Die wordt direct aan bedrijven geboden in de vorm van subsidies op lonen en vaste kosten (zoals huur en rente), en in de vorm van uitstel van belastingen, van directe subsidies, van leningen en van deelname in het aandelenkapitaal en garanties.

Verder profiteren bedrijven ook van een uitbreiding van sociale regelingen, zoals werkloosheidsuitkeringen, inkomensregelingen voor zelfstandigen, en een uitbreiding van de kinderbijslag. Deze steun helpt het bedrijfsleven ook, maar op een indirecte manier, namelijk door het bestedingsniveau op peil te houden. In Nederland, Duitsland, het Verenigd Koninkrijk en Frankrijk neigen de steunpakketten vooral naar directe financiële steun voor bedrijven. België en Spanje benadrukken echter vooral de indirecte steun, in de vorm van sociale regelingen. In het pakket van de Verenigde Staten komen beide vormen in een meer gelijke mate terug.

Tot slot, en dat is wellicht belangrijker, heeft een aantal landen wijzigingen aangebracht in de faillissementswetgeving om bedrijven tijdens de coronacrisis te beschermen tegen faillissement (Insol Europe, 2020). Een van de maatregelen is om faillissementsprocedures tijdelijk te bevriezen. Andere maatregelen zijn de ontheffing van de verplichting van bestuurders om in het geval van liquiditeitsproblemen een faillissementsaanvraag te doen (en zo beslag op persoonlijke bezittingen te voorkomen), of om crediteuren te verhinderen een aanvraag te doen. Deze vormen van bedrijfsbescherming hebben plaatsgevonden in bijvoorbeeld België, Spanje, Duitsland en Frankrijk voor een periode die varieert van het einde van de lockdown tot het einde van 2020. Het VK heeft de verplichting voor bestuurders om faillissement aan te vragen als men weet dat het bedrijf niet levensvatbaar is laten vervallen (nb. dit was al gepland, maar de invoering ervan is naar voren gehaald). De VS en Nederland hebben echter geen aanpassingen gedaan. De hervormingen die in Nederland op stapel staan zijn niet gerelateerd aan de pandemie en bovendien nog niet ingevoerd.

De daling in het aantal faillissementen suggereert dat de maatregelen van de overheden effectief zijn. Zeker als er wordt bedacht dat, gezien de scherpe daling van de economische activiteit in het tweede kwartaal, het aantal faillissementen had moeten stijgen. Maar aan de hoopgevende faillissementscijfers zit niettemin een ‘zwart randje’. Dat het aantal faillissementen niet is gestegen, is namelijk een teken dat ook de niet-levensvatbare bedrijven steun hebben ontvangen. Mogelijk is de steun daarom niet efficiënt.

Berekening

Een simpel voorspelmodel dat het aantal faillissementen per land voorspelt aan de hand van de ontwikkeling van het bruto binnenlands product (bbp) ondersteunt dit, zie kader 1. Onze voorspelling richt zich op het tweede kwartaal van 2020, de periode van het hoogtepunt van de coronacrisis.

We beginnen met de berekening van de faillissementenverwachting in het tweede kwartaal 2020, op basis van de gerealiseerde bbp-cijfers voor die periode. Die verwachting is – niet verrassend gezien de ongekende bbp-krimp – een sterke jaar-op-jaar stijging van de faillissementen, in een bandbreedte van zestien procent tot meer dan honderd procent. Door deze uitkomst vervolgens met de gerealiseerde faillissementen te vergelijken, krijgen we een cijfer dat de door het coronasteunbeleid tegengehouden faillissementenstijging zichtbaar maakt.

Dit cijfer bevat ook een aantal bedrijven die zonder de coronacrisis failliet zouden zijn gegaan in het tweede kwartaal, maar nu door het corona-steunbeleid in leven blijven. Dit aantal bedrijven berekenen we door eerst de verwachte stijging in het aantal faillissementen te bepalen zonder rekening te houden met de coronacrisis, uitgaande van de begin 2020 verwachte bbp-groei in het tweede kwartaal, en dit vervolgens te vergelijken met de gerealiseerde faillissementen.

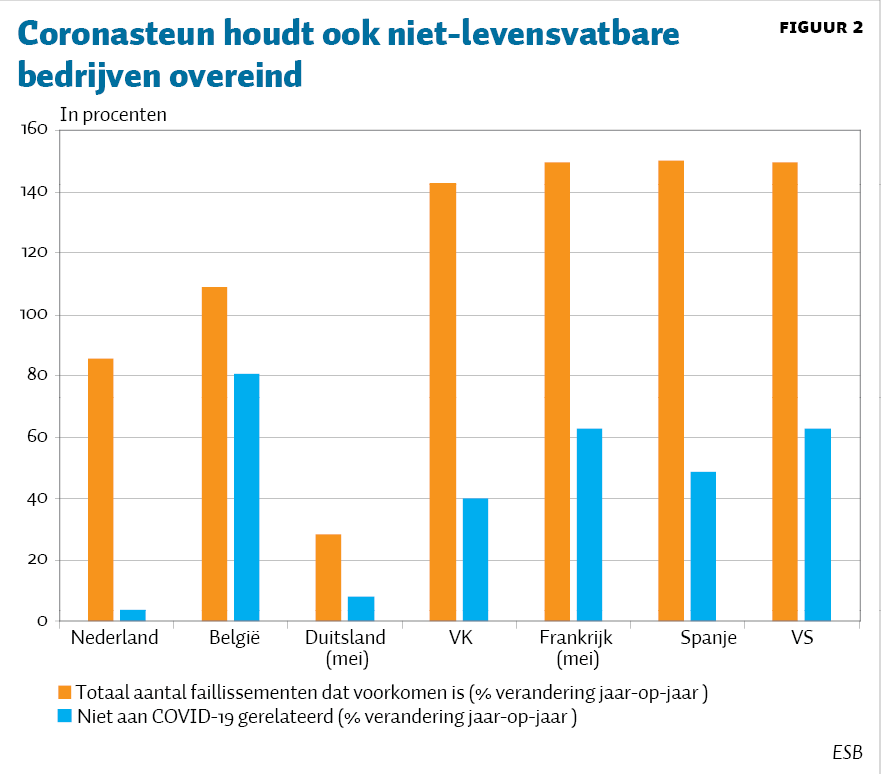

De laatste stap is dan het vergelijken van de twee berekende cijfers. Daarmee wordt er een indicatie verkregen in welke mate de coronasteun bij niet-levensvatbare bedrijven is terechtgekomen. Figuur 2 geeft de resultaten weer van de berekening voor alle landen.

Effectief, maar zeker niet overal efficiënt

Volgens onze berekeningen heeft het coronasteunbeleid in Nederland in het tweede kwartaal een jaar-op-jaar stijging van het aantal faillissementen van 85 procent weten te voorkomen (figuur 2, oranje staaf). Dat cijfer is opgebouwd uit een verwachte stijging van 87 procent en een gerealiseerde stijging van 2 procent.

Dit cijfer verhult de groei van het aantal bedrijven dat failliet zou zijn gegaan zonder de pandemie. Dat is drie procent (blauwe staaf) en bestaat uit een begin 2020 verwachte stijging van het aantal faillissementen met vijf procent minus een realisatie van twee procent. Het Nederlandse coronasteunbeleid lijkt dus zowel effectief als efficiënt te zijn.

Figuur 2 laat zien dat het coronabeleid van de overheden in andere landen ook effectief is, want overal zijn er veel minder faillissementen. Maar veel van de voorkomen faillissementen zijn faillissementen van niet-levensvatbare bedrijven. Niet in Nederland en Duitsland, waar dat cijfer zeer beperkt is, maar wel wat betreft de andere landen. België spant hierbij de kroon: de berekening suggereert dat bijna tachtig procent van de door het steunbeleid geredde bedrijven in een normale situatie failliet zou zijn gegaan. We concluderen dat het coronasteunbeleid wel effectief is, maar zeker niet overal efficiënt.

Het gehanteerde voorspelmodel

In het gebruikte zogeheten ARIMA-schattingsmodel wordt de groei van het aantal faillissementen in een land in een bepaalde periode bepaald door een constante, de groei van het bbp en een residue term. De relatie met de groei van het bbp is intuïtief: als de economische activiteit aangezwengeld wordt, neemt het aantal faillissementen af. De constante geeft weer dat er zelfs zonder groei faillissementen zouden zijn ontstaan. Tot slot modelleren we de residue term, die alle overige bepalende factoren moet bevatten, met een periode vertraging. Dat reflecteert de persistentie in het model.

Literatuur

IMF (2020) Policy responses to Covid-19. Overzicht te vinden op www.imf.org.

Insol Europe (2020) Coronavirus (COVID-19) Tracker of insolvency reforms globally. Overzicht te vinden op www.insol-europe.org.