Pensioenregelingen proberen op een zo rechtvaardig mogelijke manier de opbrengsten te verdelen over generaties. Dit leidt tot complexe pensioenregelingen en die zijn duurder zoals blijkt uit een analyse van de kosten.

In het kort

– Er is een afruil tussen kosten, de complexiteit en de rechtvaardigheid van de pensioenregeling.

– De lengte van de pensioenregeling is een maat voor complexiteit ervan. Iedere extra pagina kost 1,80 euro per deelnemer per jaar.

Pensioenfondsen voeren pensioenregelingen uit voor hun deelnemers. De regelingen zijn vaak complex geworden door allerlei overgangsregelingen en uitzonderingsbepalingen die bedacht zijn bij het afsluiten van een nieuwe cao. Hierdoor zouden de regelingen voor de verschillende generaties die ermee te maken hebben rechtvaardiger kunnen zijn, maar de complexiteit kan ook extra kosten met zich meebrengen. De vraag is hoeveel een vermindering van de complexiteit van een pensioenregeling zou opleveren zonder dat deze de verdeling van middelen verandert.

De kosten van de uitvoering van een pensioenregeling zijn belangrijker geworden nu de uitkomst van de uiteindelijke uitkering meer bepaald wordt door het netto-rendement op het pensioenvermogen dan door de premieontvangsten. De hoge balanswaarde van pensioenfondsen, die gelijk was aan ongeveer 1.300 miljard in 2018, laat ook zien dat de beslissingen van pensioenfondsen grote effecten kunnen hebben voor de economie als geheel.

Pensioenfondsen geven het grootste bedrag uit aan vermogensbeheer (zeven miljard per jaar) en aan rechtenbeheer (twee miljard per jaar). Het rechtenbeheer omvat de werkzaamheden die samenhangen met de pensioenadministratie van het fonds, waarbij deze diensten zowel binnen het pensioenfonds als extern kunnen worden uitgevoerd. Alserda et al. (2018) hebben onderzoek gedaan naar de efficiëntie van pensioenfondsen over de periode van 2003–2013 voor zowel het vermogensbeheer als de pensioenadministratie.

Ons onderzoek focust op het rechtenbeheer bij pensioenfondsen en de kosten van complexiteit van de pensioenregeling zelf. Het onderzoek is vernieuwend omdat het een beter beeld geeft van de kosten van deze complexiteit en de daarmee samenhangende afruil tussen kosten en rechtvaardigheid. Dit onderzoek bouwt hiermee verder voort op het internationale onderzoek van Bikker et al. (2012) over de complexiteit van pensioenadministratie, waarbij complexiteit verwijst naar het aanbieden van additionele diensten zoals gezondheidsverzekeringen en hypotheken.

Marktbeschrijving

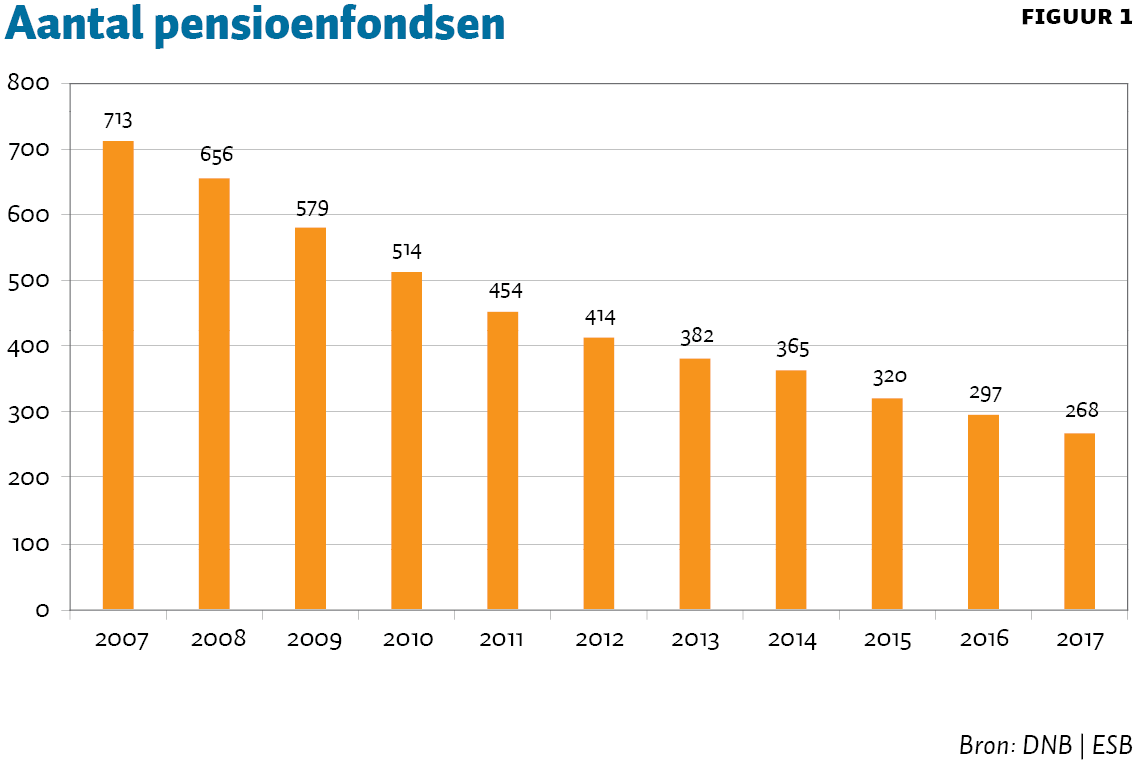

Het aantal pensioenfondsen daalt jaarlijks. In figuur 1 is deze trend inzichtelijk gemaakt vanuit data gepubliceerd door De Nederlandsche Bank (DNB). Doordat het aantal pensioenfondsen daalt, neemt de omvang van het gemiddelde pensioenfonds toe.

Alserda et al. (2018) concluderen dat er schaalvoordelen zijn binnen het rechtenbeheer van de pensioenfondsen. Dit wordt nogmaals geconstateerd op basis van de recentere data uit 2007 tot 2017 die in dit onderzoek zijn gebruikt. Een stijging van het aantal deelnemers met 1 procent levert een kostenstijging op van 0,77 procent. Dit betekent dat er binnen het rechtenbeheer kostenvoordelen zijn verbonden aan een grotere omvang van pensioenfondsen op basis van het aantal deelnemers.

De gemiddelde administratiekosten per deelnemer zijn de afgelopen jaren licht gedaald en lagen de afgelopen jaren iets boven de 110 euro per deelnemer.

Modellen

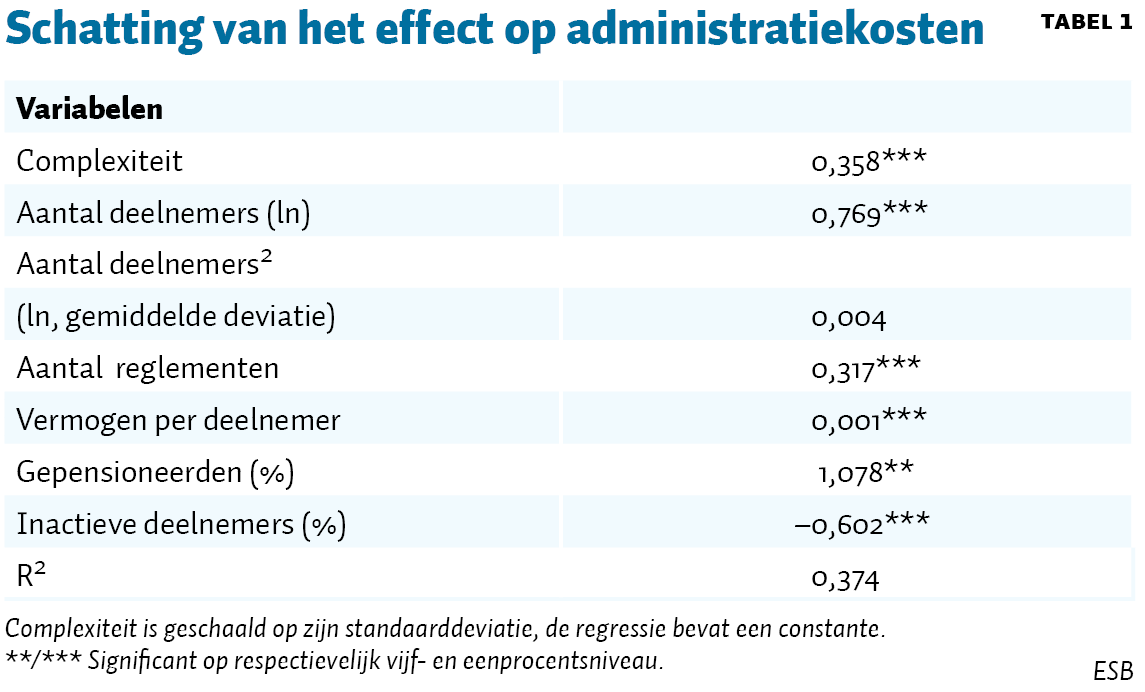

De modellen binnen dit onderzoek zijn gebaseerd op het onderzoek van Alserda et al. (2018), en verder uitgebreid op basis van onze onderzoeksvraag. De variabelen waarvoor we corrigeren, zijn het aantal deelnemers, een aantal karakteristieken van het pensioenfonds (zoals het percentage gepensioneerden en inactieven) en de activa per deelnemer. Daarnaast corrigeren we voor complexiteit van het pensioenreglement en het aantal pensioenreglementen. Het pensioenregelement beschrijft de rechten die werknemers opbouwen, inclusief allerlei overgangsmaatregelen. Deze laatste variabelen zijn vernieuwend ten opzichte van het onderzoek van Alserda et al. (2018). Voor het onderzoek is er gebruikgemaakt van het volgende model:

\(ln(administratiekosten) =\)

\( β_0 + γ × complexiteit + β_1 × ln(aantal deelnemers) + β_2 × \)

\(ln(aantal deelnemers – gemiddelde aantal deelnemers)^2 + \)

\( ∑_j β_j × pensioenfonds karakteristiek_j + ϑ × aantal \)

\( reglementen + ε_{i,t}\)

Waarbij pensioenfonds karakteristieken een verzamelnaam is voor het aantal gepensioneerden en inactieve deelnemers, en vermogen per deelnemer. Complexiteit is een variabele die gecreëerd is om de complexiteit van pensioenreglementen te meten. Deze variabele meet het aantal bladzijden van een pensioenreglement, waarbij de meeste pensioenfondsen gebruikmaken van eenzelfde lettertype en regelafstand. Wij nemen aan dat de lengte van een pensioenreglement de complexiteit in beeld brengt. Dit betekent dat we ervan uitgaan dat een minder complex reglement beknopter kan worden beschreven dan een complex reglement. Aantal reglementen is een variabele die is toegevoegd om te corrigeren voor pensioenfondsen die meerdere reglementen hanteren.

Data

We gebruiken openbare data van DNB over het rechtenbeheer. Omdat we niet voor alle pensioenfondsen de pensioenregelingen hebben kunnen achterhalen, beschikken we uiteindelijk over een representatieve sample van 148 pensioenfondsen, waarbij onder andere gegevens beschikbaar zijn over het aantal en soorten deelnemers en het aantal pensioenregelingen.

De variabelen voor de complexiteit van pensioenregelingen zijn gebaseerd op de pensioenregelingen zoals die beschikbaar waren voor de verschillende pensioenfondsen in maart 2019. Gemiddeld heeft een pensioenreglement een lengte van 52 pagina’s. Deze gegevens zijn online verkregen via de beschikbare pensioenreglementen van de pensioenfondsen in de dataset.

Resultaten

De resultaten worden gepresenteerd in tabel 1. Een complexere pensioenregeling kent een minder efficiënte fondsadministratie. Een verhoging van de complexiteit met één standaarddeviatie in een verhoging van de \(ln(administratiekosten)\) van 0,36. Verlaging van complexiteit van één standaarddeviatie (ongeveer 26 pagina’s) zal leiden tot een verlaging van de \(ln(administratiekosten)\) van 0,36, wat overeenkomt met circa 1,80 euro per pagina per deelnemer per jaar. Dit betekent dat ook een verlaging van de complexiteit zal resulteren in een verlaging van de administratiekosten, wat inhoudt dat pensioenfondsen met minder complexe pensioenregelingen lagere administratiekosten rapporteren dan de pensioenfondsen met een pensioenregeling met een hogere complexiteitsgraad.

Discussie

Complexere pensioenregelingen kennen een duurder rechtenbeheer, zo blijkt uit onze schattingen. Dit effect is goed te verklaren: aangezien het belang en de intensiteit van communicatie toenemen bij een grotere complexiteit stijgen de communicatiekosten navenant mee. Naast IT-kosten en personeelskosten zijn communicatiekosten kosten die geassocieerd worden met het rechtenbeheer.

Het vereenvoudigen van pensioenregelingen zou lagere kosten voor rechtenbeheer met zich mee kunnen brengen, maar gaat wellicht gepaard met een minder rechtvaardige verdeling van de pensioenmiddelen tussen deelnemers. Dat is zeker het geval als de detaillering nodig is om tot een rechtvaardige verdeling te komen.

Dit onderzoek benadrukt het belang van het beknopt en begrijpelijk houden van pensioenregelingen. Wanneer pensioenfondsen zich zouden inzetten om de complexiteit van de reglementen in te perken, zal dit leiden tot lagere kosten van het pensioenfonds. Dat zal een positief effect hebben op de uiteindelijke uitkeringen voor alle deelnemers.

Literatuur

Alserda, G.A., J.A. Bikker en F.S. van der Lecq (2018) X-efficiency and economies of scale in pension fund administration and investment. Applied Economics, 50(48), 5164–5188.

Bikker, J.A., O.W. Steenbeek en F. Torracchi (2012) The impact of scale, complexity, and services quality on the administrative costs of pension funds: a cross-country comparison. The Journal of Risk and Insurance, 79(2), 477–514.

Auteurs

Categorieën