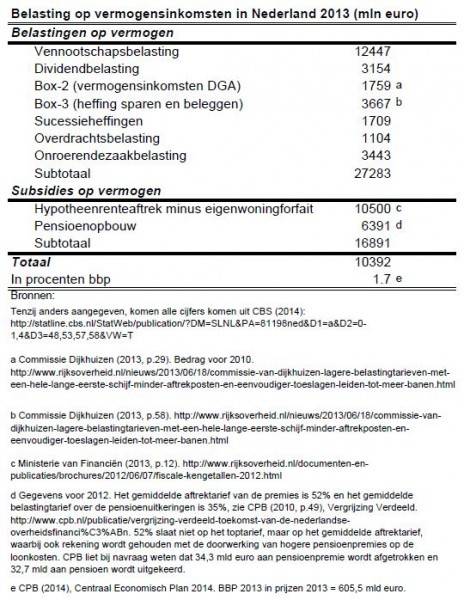

Met het boek van Thomas Piketty Capital in the Twenty-First Century is het debat over belastingen op vermogens ook terug. Terecht, ook in Nederland. In de volgende tabel heb ik een overzicht gemaakt van de mij bekende belastingen op vermogen en vermogensinkomsten.

Het totaal aan belastingen op vermogens- en vermogensinkomsten in Nederland bedraagt ongeveer 10 miljard euro, oftewel 1,7 procent van het bbp. Het kapitaalaandeel in het bbp is 19 procent (1 minus de arbeidsinkomensquote), zie CPB (CEP, 2014). Dit impliceert dat de gemiddelde belastingdruk op kapitaalinkomen ruwweg 9 procent bedraagt. In Nederland wordt dus zeer weinig belasting geheven over vermogen, vermogensinkomsten en erfenissen. En dat op een totaal van een slordige 240 miljard euro aan belastingen en premies (39,6% bbp) die per jaar worden opgebracht door voornamelijk arbeid en consumptie te belasten.

De Nederlandse overheid belast in 2013 de aandeelhouders van bedrijven met de vennootschapsbelasting met ongeveer 12,5 mld euro. Daarnaast incasseert de overheid ruim 3 miljard dividendbelasting die als een voorheffing fungeert op de belasting die aandeelhouders moeten betalen. Overigens wordt ongeveer 37 procent van de dividendbelasting opgebracht door buitenlandse aandeelhouders. De directeur-grootaandeelhouders betalen ongeveer 1,8 mld belasting over hun vermogensinkomsten in Box-2. De normale spaarders en beleggers betalen 3,7 mld belasting over hun vermogen in Box-3. De erfenisbelasting levert in 2013 slechts 1,7 mld euro op over een totaal nagelaten vermogen van zo’n 14 mld euro in 2012, zie CBS (2014). De gemiddelde belastingdruk op erfenissen is daarmee ongeveer 12 procent.

Het bezit van een huis wordt netto gesubsidieerd. De kosten van aftrek van hypotheekrente zijn veel groter dan de opbrengsten uit het eigenwoningforfait. Netto gaat het om zo’n 10,5 miljard euro. De overdrachtsbelasting levert 1,1 mld euro op. Tenslotte betalen woningbezitters onroerendezaakbelasting (OZB) ter hoogte van ongeveer 3,4 mld euro.*

Ook wordt de pensioenopbouw gesubsidieerd met 6,4 miljard euro per jaar. De kosten van de pensioenpremieaftrek (zo’n 17,8 mld) zijn fors hoger dan de belastingen over de pensioenuitkeringen (11,4 mld). Dat komt doordat het gemiddelde tarief waartegen pensioenpremies worden afgetrokken van zo’n 52% (heeft niet te maken met het toptarief) hoger is dan het gemiddelde tarief van 35% waartegen de pensioenuitkeringen worden belast. Dit heeft onder meer te maken met de vrijstelling voor de AOW-premie in de eerste twee belastingschijven voor 65-plussers.

Bij zowel het eigen huis als de pensioenopbouw zijn de fiscale voordelen van de vrijstellingen voor Box-3 niet meegeteld. Die vrijstellingen bepalen het voordeel van sparen via het eigen huis en pensioen ten opzichte van sparen in Box-3.

De belastingdruk op vermogen, vermogensinkomsten en erfenissen is in Nederland zeer laag. Het eigen huis en de pensioenopbouw zijn de belangrijkste vermogensbestanddelen (totaal ongeveer vier maal het bbp) en die worden gesubsidieerd. In 2001 is het boxenstelsel ingevoerd waarmee vermogen alleen wordt geraakt door de vermogensrendementsheffing, maar vermogensinkomsten uit rente en dividend niet langer worden belast. Zowel de invoering van de vermogensrendementsheffing als de verlaging van de erfenisbelasting in 2010 zijn geruisloos en zonder maatschappelijk debat tot stand gekomen. Wellicht is het boek van Piketty aanleiding om het maatschappelijke debat over de belasting op vermogen, vermogensinkomsten en erfenissen wel te voeren.

* De vraag is overigens of de OZB niet als een profijtheffing moet worden geïnterpreteerd voor het aanbod van lokale publieke goederen: door aanbod van publieke goederen stijgt de waarde van het huis.

Auteur

Categorieën