De bankensector wordt steeds verder opengebroken. Niet-banken spelen in toenemende mate een rol in de bancaire waardeketens. Gaan straks de grote platformbedrijven hun intrede doen in de sector, en wat zou dit voor de banken betekenen?

In het kort

– Als bigtechs hun intrede doen in een meer open bankensector, staan banken niet buitenspel.

– Banken zijn gespecialiseerd in looptijdtransformatie en beschikken over de vergunnings- en toezichtseisen hiervoor.

– Een efficiëntere markt met meer transparantie wat betreft rentemarges vereist wel lagere kosten.

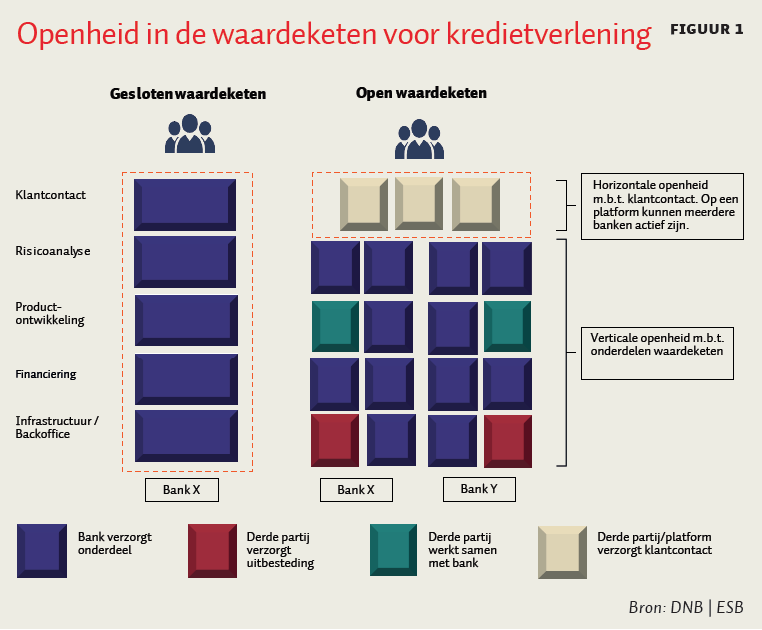

Wat al eerder gebeurde in de energie- en telecomsector, gebeurt nu in de bankensector. De sector opent zich, maar wel op een andere manier dan de energie- en telecomsector. Er ontstaat een horizontale openheid aangezien de vanzelfsprekendheid afneemt dat banken het directe contact beheren met hun klant . Dit jaar treedt in Nederland de tweede Betaaldienstenrichtlijn (PSD2) in werking, waarmee banken het monopolie op betaaldata van hun klanten verliezen. Nieuwe dienstverleners – de zogeheten rekeninginformatiedienstverleners – krijgen, als de klanten daarmee instemmen, bijvoorbeeld toegang tot betaaldata. Ook zetten banken stappen om bancaire diensten in de toekomst te organiseren via platformen, waarop ze ook producten van andere banken kunnen aanbieden. Beide veranderingen rondom het klantcontact noemen we horizontale openheid.

En er is daarnaast sprake van verticale openheid, omdat banken in toenemende mate kerntaken laten uitvoeren door derde partijen. Zo hoeft de verwerking van betaalopdrachten niet noodzakelijkerwijs door de bank zelf te worden uitgevoerd, maar kan dit worden uitbesteed. Banken verplaatsen delen van hun data- en servercapaciteit naar de cloud, en de verwachting is dat zij in de nabije toekomst ook taken dichter bij kernactiviteiten als credit scoring in de cloud zullen uitvoeren (PwC, 2016). Ondersteunende ketenonderdelen worden al langer door derde partijen uitgevoerd. Een voorbeeld daarvan zijn partijen als Quion en Stater, die gespecialiseerd zijn in de administratieve hypotheekafhandeling voor banken.

Voor banken zijn de gevolgen van de horizontale en de verticale openheid anders, dus is het zinnig om een onderscheid tussen deze twee verschillende openheidsvormen te maken. Bij de verticale openheid houdt de bank de regie over de wijze waarop er met derde partijen in de waardeketen wordt gewerkt. Bij de horizontale openheid heeft de bank een afgeleide regiefunctie, en is het in eerste instantie de klant die bepaalt met welke dienstverlener hij of zij in zee wil gaan. Bij zowel horizontale als verticale openheid geldt dat de banken intensiever werken met derde partijen, waaronder ook veel fintechs (figuur 1). Hierbij staat voorop dat banken verantwoordelijk blijven voor de activiteiten die ze door derde partijen laten uitvoeren ten behoeve van hun eigen dienstverlening (DNB, 2018).

Bigtech en banken

Terwijl banken financieel-technologische bedrijven (fintechs) steeds vaker benaderen als ‘frenemies’ waarmee ze samenwerken, lijken zij in bigtechs, zoals Google, Amazon, Facebook en Apple, eerder een bedreiging te zien vanwege hun grote klantenbasis en de voorsprong van hun technologie-gedreven bedrijfsmodel. Onder de term bigtechs vallen diverse soorten bedrijven, maar waar bankiers zich vooral zorgen over maken zijn bigtechs die ook in het retail-segment een platform- of netwerkfunctie vervullen. Deze platformen verbinden vragers en aanbieders op een netwerk aan elkaar en hebben eerder in sectoren als de uitgeversbranche en detailhandel voor opschudding gezorgd door de traditionele verdienmodellen uit te hollen. Diverse bestuursvoorzitters van Europese banken hebben ook publiekelijk hun zorg geuit over de disruptiekracht van deze bedrijven (FT, 2018).

In China zijn onderdelen van Alibaba en Tencent, de twee Chinese bigtechs, er binnen relatief korte tijd in geslaagd om 93 procent van de markt voor mobiele betalingen te gaan bedienen. Vanuit het betalingsverkeer hebben deze twee bigtechs hun platformen gestaag uitgebreid met andere bancaire diensten, zoals kredietverlening en vermogensbeheer. Ook in andere landen bieden bigtechs bancaire diensten aan, zij het op een relatief kleine schaal. Zo heeft Amazon sinds eind 2017 in de Verenigde Staten voor drie miljard dollar aan kleine zakelijke leningen verstrekt aan meer dan 20.000 Amazon-klanten. Ook is Amazon een samenwerking aangegaan met de Bank of America voor leningen aan kleine bedrijven (CBInsights, 2018; Carstens, 2018; Frost et al., 2019).

Maar hoe reëel is de dreiging van concurrentie door bigtechs in een open bankensector? Bij de motivatie van bigtechs om een markt te betreden, spelen de staat en ontwikkeling van de financiële infrastructuur in een land een rol. Zo heeft de relatief onderontwikkelde staat van de betaalinfrastructuur in China, met zijn beperkte toegangsmogelijkheden, ertoe geleid dat Tencent en Alibaba hun eigen betalingssystemen hebben opgezet. EY (2017) stelt dat in landen waar de traditionele bankdiensten goed zijn ontwikkeld, men vooralsnog minder vaak gebruikmaakt van de financiële applicaties van bigtechs.

Profiteren van netwerkeffecten

Toch zijn er voor bigtechs belangrijke redenen om hun eigen klanten of gebruikers bancaire diensten aan te bieden. Zo vergroten zulke bankdiensten de mogelijkheden om de bestaande producten van deze bigtechs te verkopen. Dit is in zekere zin vergelijkbaar met de motivatie van sommige autofabrikanten om een bank op te richten zodat ze aan klanten leningen kunnen verstrekken voor de aankoop van een nieuwe auto. Ook kan het toevoegen van bancaire diensten helpen om de reeds verworven schaal- en netwerkpositie van een platform te behouden of te versterken. Als onderdeel van hun strategie om continu de klanttevredenheid te vergroten, streven bigtechs ernaar om het gebruiksgemak te verbeteren en geïntegreerde diensten te leveren (KPMG, 2017). Platformen pogen hiermee hun unieke positie veilig te stellen. Het kenmerkende van een platform is immers dat, vanaf een bepaalde schaalomvang, netwerkeffecten optreden, waarbij een extra deelnemer de toegevoegde waarde vergroot voor alle gebruikers van het platform. Dergelijke exponentiële effecten betekenen dat ook het omgekeerde kan gebeuren en dat een bedrijf versneld toegevoegde waarde kan verliezen als het aantal deelnemers afneemt, bijvoorbeeld doordat een concurrerend platform wel financiële diensten heeft geïntegreerd. In Nederland illustreert het sociale netwerkbedrijf Hyves dergelijke netwerkeffecten, waarbij de opkomst van Facebook ertoe leidde dat het aanvankelijk snel gegroeide Hyves in rap tempo ten onder ging.

Als bigtechs de relatie met de klant beheren en banken hiervan voor een groot deel van hun distributie afhankelijk worden, dan verandert hun verdienpotentieel. Het is juist die klantrelatie die voor een bank meerwaarde heeft. De waarde van het klantcontact draait om kennis die vanuit de data over de klanten wordt verkregen. Die kennis dient bijvoorbeeld de marketingdoeleinden van banken, omdat klantgegevens inzage bieden in de behoeftes van die klanten en in de potentiële mogelijkheden voor cross-selling. Denk bijvoorbeeld aan het aanbieden van een verzekering zodra een klant ook een hypotheekcontract afsluit. Een dergelijk model waarbij er gepersonaliseerde aanbiedingen worden gedaan, is bij uitstek het terrein van de grote techbedrijven.

Banken in een open sector

Banken realiseren zich dat zij op een berg aan data zitten, maar dat ze daar tot nog toe weinig gebruik van hebben gemaakt. Daarom investeren ze in hun data-analyse-capaciteit (PwC, 2016). Een aantal banken gaat een stap verder en heeft de ambitie uitgesproken om uit te groeien tot een platformregisseur, naar het voorbeeld van bigtechs als Amazon en de zogeheten challenger-banken zoals Monzo en Solaris in respectievelijk het Verenigd Koninkrijk en Duitsland. Een platformregisseur onderhoudt het primaire klantcontact, maakt het mogelijk dat transacties op het platform snel en zonder problemen plaatsvinden (technisch hoogwaardige systemen), en draagt zorg voor vertrouwen tussen vragers en aanbieders door de kwaliteit van diensten te borgen.

Maar ook zonder een regisseursrol staat een bank niet buitenspel. Integendeel, ook andere rollen zijn denkbaar, zoals de rol van leverancier aan een financieel platform of een niche-speler in een segment (Boot, 2018). Ook kunnen bigtechs banken gebruiken als derde partijen op hun platform. Voor het ontplooien van bankactiviteiten hebben bigtechs immers een (bank)vergunning nodig. Het kan voor hen aantrekkelijk zijn om de bankvergunning en de bijbehorende expertise van banken te gebruiken, vooral in een ontwikkelde markt. Vergunningsplicht en naleving van bancaire regelgeving vormen immers een toetredingsbarrière (ACM, 2014). En de infrastructuur en het balansmanagement blijven in zo’n geval bij de bank.

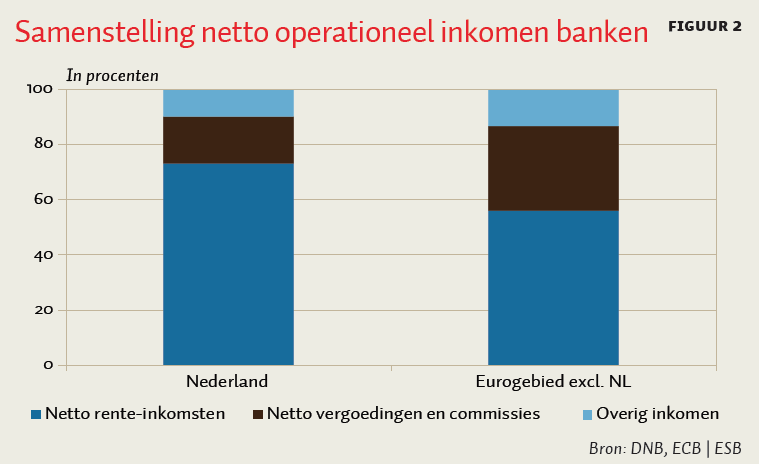

Of een bank nu een platformregisseur, een niche-speler of een toeleverancier wordt van het platform, de looptijdtransformatie blijft een wezenlijk onderdeel van het verdienmodel. De essentie hiervan is dat gelden op korte termijn worden aangetrokken (via deposito’s of op financiële markten) en voor langere tijd worden uitgezet. Het verschil in de tarieven tussen de korte- en langetermijnfinanciering is de rentemarge voor banken. In Nederland komt meer dan zeventig procent van de winstgevendheid voort uit de rentemarges (figuur 2).

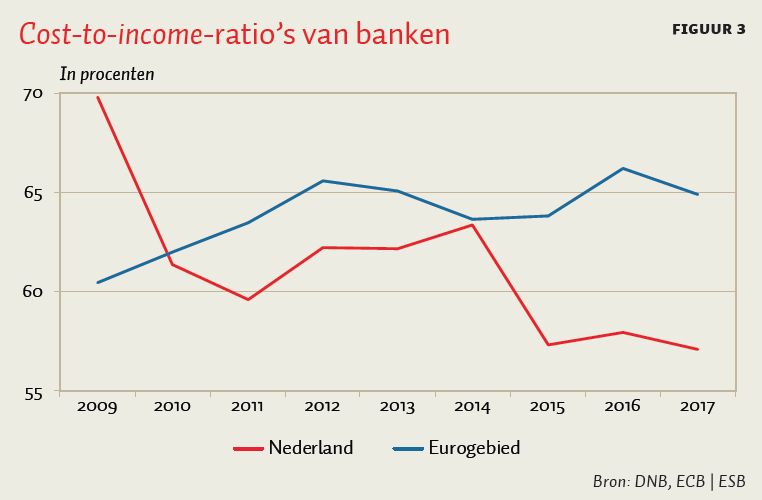

De winstgevendheid van dit verdienmodel hangt in belangrijke mate af van de structuur van de rentecurve en de kosten van het bankbedrijf. Op dat eerste heeft een bank geen directe invloed, maar op het tweede des te meer. De Nederlandse banken hebben hun cost-to-income-ratio’s in de periode 2009–2017 teruggedrongen met dertien procentpunten tot 57 procent (figuur 3). Banken in het eurogebied zagen hun kostenefficiëntie in dezelfde periode juist verslechteren met vijf procentpunten tot 65 procent. Uit een analyse van de Europese Centrale Bank (ECB, 2018) blijkt dat deze verslechtering structureel van aard is.

Daarom ziet een overgrote meerderheid van banken de investeringen in digitalisering en de automatisering van dienstverlening als een van de belangrijkste manieren om de kosten te verlagen en flexibel te houden (EBA, 2018). De verticale ontvlechting van de bancaire waardeketen helpt daar bovendien bij. Zo kiezen banken er bijvoorbeeld voor om op onderdelen met gespecialiseerde partijen te werken, die bepaalde taken beter en tegen lagere kosten kunnen uitvoeren. Denk aan leveranciers van de software voor cyberveiligheid of de eerder genoemde clouddiensten.

Het belang van een flexibele en structureel lagere kostenbasis wordt bovendien groter naarmate er meer bancaire diensten op een platform worden aangeboden. Voor de consument wordt het dan gemakkelijker om rentes te vergelijken en over te stappen naar andere aanbieders.

Meer transparantie heeft een positief effect op de algehele efficiëntie van de bankensector, maar kan door lagere rentemarges de winstgevendheid van het huidige verdienmodel van individuele instellingen onder druk zetten. Ook kunnen vergoedingen en provisies uit het betalingsverkeer teruglopen, hoewel dit potentiële effect voor Nederlandse banken relatief beperkt zal zijn vanwege de reeds efficiënte en ontwikkelde betalingsinfrastructuur. Uiteraard staat of valt de uiteindelijke impact van de platformisering op zowel systeem- als individuele banken met de mate waarin de consument de financiële diensten daadwerkelijk via een platform wil verkrijgen en bijvoorbeeld ook instemt met het delen van betaaldata met andere partijen dan de eigen bank.

Conclusie

In een open sector zien banken de fintechs als partijen om mee samen te werken, maar bigtechs als een bedreiging. Door bancaire diensten aan te bieden, kunnen bigtechs de verkoop van hun bestaande producten of diensten stimuleren en zo profiteren van de sterkere netwerkeffecten. Banken staan daarbij echter niet buiten spel. Het toetreden van bigtechs tot de bankensector doet weinig af aan het belang van de looptijdtransformatie voor het verdienmodel van banken. De mogelijkheid om met een vergunning en onder het depositogarantiestelsel kortlopende deposito’s aan te trekken, en deze uit te zetten in de vorm van langlopende leningen is – in de vorm van rentemarges – de belangrijkste inkomstenbron voor banken. Wel kunnen banken zich voorbereiden op een efficiëntere markt, waarin transparantie over rentemarges toeneemt door in te zetten op een flexibele en structureel lagere kostenbasis.

Literatuur

ACM (2014) Barrières voor toetreding tot de Nederlandse bancaire retailsector. Monitor Financiële Sector ACM, juni.

Boot, A. (2018) Bancaire strategie in tijden van fintech. ESB, 103(4766S), 39–43.

Carstens, A. (2018) Bigtech in finance and new challenges for public policy. Keynote FT Banking Summit, 4 december 2018. Presentatie te vinden op ww.bis.org.

CBInsights (2018) Everything you need to know about what Amazon is doing in financial services, 19 juni. Rapport te vinden op www.cbinsights.com.

DNB (2018) Ontketend: toezicht op een open bankensector. Handboek voor Managers, november.

EBA (2018) Risk assessment questionnaire – summary of results. European Banking Authority, juli. Te vinden op www.eba.europa.eu.

ECB (2018) Financial Stability Review, mei. Te vinden op www.ecb.europa.eu.

Evans, D. en R. Schmalensee (2016) Matchmakers: the new economics of multisided platforms. Brighton, MA: Harvard Business Review Press.

EY (2017) EY fintech adoption index 2017: the rapid emergence of fintech. Publicatie te vinden op www.ey.com.

Frost, J., L. Gambacorta, Y. Huang en H.S. Shin (2019) Bigtechs and the changing structure of financial intermediation. BIS Working Paper, te verschijnen.

FT (2018) EU bankers step up warning on threat of bigtechs. Financial Times, 23 mei.

KPMG (2017) Forging the future: how financial institutions are embracing fintech to evolve and grow. KPMG Publicatie, 134852-G.

PWC (2016) Financial services technology 2020 and beyond: embracing disruption. PWC Paper.