In vrijwel elk land zien mededingingsautoriteiten en toezichthouders de Amerikaanse techgiganten als monopolisten. En de pers verwijst naar hen als ‘big tech’, de ‘vreselijke 5’, of als de FAANG’s (acroniem voor Facebook, Apple, Amazon, Netflix en Google). Maar moeten ze verguisd worden als de monopolisten van weleer, die als openbare nutsbedrijven gereguleerd of zelfs opgesplitst zijn?

In het kort

– Amerikaanse techreuzen zijn moligopolies; conglomeraten die een kernactiviteit hebben.

– Een moligopolie is anders dan een monopolist vanwege de hevige vierdimensionale competitie die ze ervaart.

– Mededingingsbeleid dat start bij een marktafbakening gaat voorbij aan deze vorm van competitie.

Dit artikel is gebaseerd op Petit (2016) en put uit het te verschijnen boek Petit (2019)

Mededingingsautoriteiten en regelgevende instanties zeggen dat FAANG’s monopolies zijn. Andere waarnemers, en ook de FAANG’s zelf, beschouwen digitale markten als uiterst competitief. Maar wat als beide gelijk hebben? Deze gedachte, die ik eerder in Petit (2016) presenteerde en verder behandel in een te verschijnen boek, noem ik de moligopolie-hypothese. Oftewel het idee dat FAANG-bedrijven – of misschien alleen enkele ervan, met de mogelijke toevoeging van Microsoft – tegelijkertijd monopolisten en oligopolisten zijn.

Om te onderzoeken of de FAANG’s monopolisten zijn, heb ik twee gegevensbronnen onderzocht (Petit, 2016). Ten eerste leveren de jaarlijkse 10K-rapporten, ingediend door de techreuzen bij de Amerikaanse Securities and Exchange Commission (SEC), betrouwbaar bewijsmateriaal wat betreft de competitieve omgeving en risicofactoren waarmee elk van de FAANG’s zich geconfronteerd ziet. Ten tweede bevat het ‘marktonderzoek’ dat door financiële-gegevensverstrekkers wordt gepubliceerd nuttige informatie over bedrijven en concurrenten. Beide datasets ondersteunen de moligopolie-hypothese en bieden zo een nieuw beeld van de competitie van FAANG-bedrijven. Dit is een beeld waarbij elke FAANG de concurrentie aangaat met andere FAANG’s, maar ook met niet-FAANG’s (zoals AT&T, DELL, IBM en Oracle), buitenlandse technologiebedrijven (zoals Spotify, Baidu en Tencent) en aanverwante bedrijven (zoals Facebook versus Instagram, of Google Maps en Google Waze). Als dit duidelijk is, is het mogelijk om veel variaties te zien in de FAANG’s, waardoor het ook twijfelachtig is dat er slechts één maat voor regulering moet zijn.

De aard van moligolopie-competitie

Maar hoe moligopolisten eigenlijk concurreren, is de volgende logische vraag. De data suggereren dat de FAANG’s vier kenmerken vertonen, hoewel er op bedrijfsniveau aanzienlijke verschillen zijn.

Ten eerste zijn de FAANG’s conglomeraten. Ze hebben allemaal een corebusiness: Apple in hardware, Amazon in online-retail en Google in zoekmachines. Maar ze hebben ook allemaal hun activiteitenportfolio gediversifieerd. Sommige, zoals Amazon, Microsoft en Google, bestrijken een breed scala aan producten en diensten. Bij andere, zoals Facebook of Netflix, is dit minder gespreid. Soms dringen FAANG’s op nieuwe markten door via fusies en overnames, zoals bij Google en Android, Facebook met WhatsApp, en Microsoft met LinkedIn. In andere gevallen breiden de FAANG’s alleen uit via interne groei, zoals de clouddiensten bij Amazon, Apple met zijn horloges en Netflix met zijn mediacontent.

Ten tweede kenmerken FAANG’s zich door technologische onzekerheid als een bron van grote concurrentiedruk. Het belang van de FAANG’s richt zich specifiek op technologische onzekerheid, en niet op verstoringen veroorzaakt door andere factoren zoals valutaschommelingen, vraagschokken of handelsoorlogen. En het is nu juist deze technologische onzekerheid die in het DNA van de FAANG’s zit. De meeste, zo niet alle, exploiteren technologie om in bepaalde markten bestaande spelers aan te vallen die als onaantastbare monopolisten worden beschouwd.

Ten derde kanaliseren de FAANG’s grote hoeveelheden financiële en menselijke hulpbronnen richting onderzoek en ontwikkeling (R&D). In het bijzonder vertonen sommige FAANG’s ongebruikelijk hoge niveaus van R&D-intensiteit, met een verhouding tussen R&D-uitgaven en -inkomsten die vaak hoger ligt dan de niveaus die worden waargenomen in andere R&D-intensieve sectoren, zoals defensie of farmaceutica.

Ten vierde duiden de competitieve strategieën van de FAANG’s op een zekere mate van serendipiteit. Innovatiestrategieën zijn hier een goed voorbeeld van. Parallel aan de op uitkomst gebaseerde R&D-processen doen sommige FAANG’s ook blue sky-onderzoek, om via experimenteel onderzoek nieuwe onvoorspelbare ontdekkingen te doen. Divisies als Sky Blue van Microsoft, Google Research en Google X, of Building 8 van Facebook zijn hiervan goede voorbeelden. Een zeker mate van serendipiteit karakteriseert ook de productlanceringsstrategieën van de FAANG’s. Google Maps, de Apple Store of de streaming van Netflix zijn allemaal geïntroduceerd zonder een duidelijke strategie die op inkomsten gericht was. En als producten falen, wordt er snel een beslissing genomen om ze uit de markt te halen, zoals bijvoorbeeld de smartwatch Microsoft Band.

Interpretatie

Zijn deze structurele kenmerken de oorzaak of het gevolg van een bijzonder concurrentiemodel dat specifiek is voor de moligopolisten? Een model dat FAANG-bedrijven zou onderscheiden van het gemiddelde monopolistengedrag, zoals dat naar voren komt uit vroegere of hedendaagse industrieën.

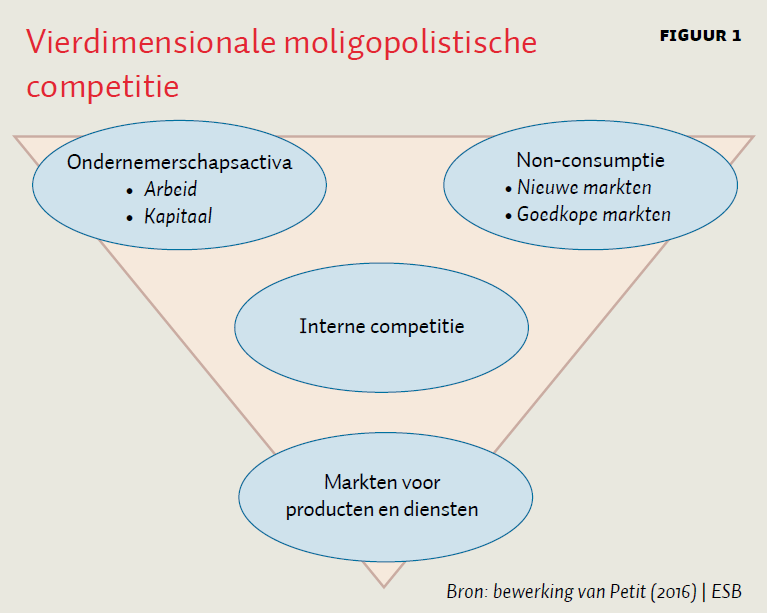

Het antwoord op die vraag is dat moligopolisten deelnemen aan een vierdimensionaal concurrentieproces (figuur 1). Moligopolisten concurreren duidelijk als rivaliserende verkopers van substituten op een groot aantal product- of dienstenmarkten. Mobiele betalingen, cloud computing, games of berichten zijn hiervan duidelijke voorbeelden. Het huidige mededingingsbeleid richt zich alleen op deze eerste dimensie van competitie en negeert andere dimensies van rivaliteit: de concurrentie om nieuwe markten, om samenwerking in ondernemersactiva en de interne concurrentie.

Concurrentie om nieuwe markten

De tweede dimensie van concurrentie is die van de FAANG’s tegen de ‘non-consumptie’. Concurrentie gericht tegen non-consumptie leidt ertoe dat moligopolisten vaak concurreren met andere FAANG- en niet-FAANG-bedrijven.

Het concept van ‘concurrentie tegen de non-consumptie’ is een uitvinding van de hoogleraar bedrijfsstrategie Clay Christensen (beter bekend om zijn werk over de theorie van disruptieve innovatie). Het belangrijkste punt dat Christensen maakt, is dat bedrijven trachten om nieuwe producten of diensten aan de man te brengen, die op dit moment niet worden gekocht omdat de bestaande versies ervan te duur of te gecompliceerd zijn. Of ze proberen om geheel nieuwe markttoepassingen aan geheel nieuwe klanten te leveren.

Het begrip ‘concurrentie tegen de non-consumptie’ is zeer geschikt om de concurrentiedynamiek te beschrijven die speelt op moligopolie-markten. In tegenstelling tot monopolies, die zich geen zorgen maken over niet-bediende en vaak onopgemerkte segmenten van de marktvraag, richten moligopolies zich op de non-consumptie in nieuwe markten. Denk bijvoorbeeld aan concurrentie in cloud computing (Amazon, Microsoft en Google), zelfrijdende auto’s (Google en Apple), virtualreality-apparaten (Microsoft, Facebook), wearables (Google, Microsoft, Apple) of ruimtevervoer (Google, Amazon, Facebook). Dit proces leidt er vaak toe dat moligopolisten elkaar imiteren. Wanneer een moligopolist een potentiële nieuwe markt buiten zijn kernactiviteiten ontdekt, volgen de andere vaak snel. Dit na-aap-spel suggereert een drang om meerdere ijzers in het vuur te houden, om zo het vermogen te hebben om snel op het volgende (ontwrichtende) ‘dominante ontwerp’ over te ‘springen’ in het geval dat een rivaliserende technologiegigant als eerste een nieuwe virale technologietoepassing ontdekt.

Parallel aan de zoektocht naar nieuwe markten, proberen moligopolisten ook de economische rents van gevestigde bedrijven in goedkope markten te verstoren. In deze variant proberen moligopolisten om markten opnieuw in te delen, wanneer bestaande bedrijven slecht lopen qua prijs of anderszins. Daar leveren ze dan gratis producten of diensten, zoals Amazon Prime, WhatsApp of Gmail.

In beide gevallen exploiteren moligopolisten de relatief lage marginale kosten die het aanbod van immateriële goederen en diensten kenmerken. De uitdaging voor moligopolisten is dan ook om de grote vaste en verzonken kosten te dekken die gemaakt zijn bij het betreden van de markt. Deze langetermijnkwestie vereist dat moligopolisten honderden zeer complexe schaalbaarheidsproblemen oplossen. Google, Facebook en Amazon hebben honderden miljoenen dollars besteed aan het opschalen van Android, Instagram en Prime. Netwerkeffecten helpen hen zeker, maar veel platformen komen niet van de grond als gevolg van slecht ontwerp of slechte keuzes wat betreft het genereren van inkomsten. Bovendien kunnen gevestigde platformen ten onder gaan door vraagschokken. Dikwijls wordt vergeten dat netwerkeffecten in beide richtingen werken, zoals de ondergang van Yahoo ons toont. Verder staan digitale bedrijven bloot aan onverwachte variabele kosten. Wettelijke vereisten, zoals beschermende privacyregimes of regels voor het modereren van content, zijn immers arbeidsintensief.

De algemene boodschap is dat goed ingebedde marktposities in de kern slechts één segment, laag of facet zijn van de verschillende dimensies van competitieve interacties tussen moligopolisten.

Concurrentie om ondernemersactiva

Een derde dimensie van concurrentie is die om ondernemersactiva. Deze concurrentie is te zien aan de vraagzijde van de arbeidsmarkt en aan de aanbodzijde van kapitaalmarkten.

Neem arbeidsmarkten. Uit de gegevens die opgestuurd zijn naar de SEC blijkt dat de banengroei bij FAANG-bedrijven de afgelopen jaren de werkgelegenheid in de hightechsector heeft benaderd. Het Amerikaanse Bureau of Labor Statistics meldde onlangs ook dat hightechwerknemers veel meer verdienen dan werknemers die niet in de hightech werken. Dit sijpelt door naar alle rangen en standen van het bedrijf: niet alleen technici krijgen meer betaald, maar ook verkopers, managers en administratief personeel ontvangen een premie van tussen de 8 en 48 procent. Tot slot, maar daarom niet minder belangrijk, tonen gegevens aan dat werknemers bij Amazon en Google behoren tot de werknemers met de kortste dienstverbanden van alle Fortune 500-bedrijven, wat wijst op een baanverval dat kenmerkend is voor een levendige, concurrerende industrie.

Of denk aan kapitaalmarkten. De fusies en overnames van moligopolisten op overnamemarkten kunnen worden gezien als een afzwakking van de moligopolistische concurrentie voor ondernemers, door golven van acqui-hiring. Bovendien gebruiken de moligopolisten hun zakelijk durfkapitaal om te investeren. Bekende voorbeelden zijn de investeringen van 258 miljoen dollar door Google en van 1 miljard dollar door Microsoft in Uber, de investering in 2007 door Microsoft van 240 miljoen dollar in Facebook, en de door Google geleide investering van 524 miljoen euro in MagicLeap.

Maar uiteindelijk gaat het erom dat sommige moligopolisten werken als schumpeteriaanse sociale instituten die de inspanningen van ondernemers stimuleren, financieren en structureren waardoor er competitieve disruptie optreedt.

Interne competitie

Ten slotte belichamen sommige moligopolisten ook een zekere mate van interne rivaliteit, op het niveau van dochterondernemingen, divisies of bedrijfseenheden: Google heeft Waze, Maps, YouTube en Play Music; Microsoft heeft Word, Works, Mojang en Studios.

Ook buiten de VS institutionaliseren technologiebedrijven concurrentie. Tencent uit China is een goed voorbeeld. Het had aanvankelijk een messaging-app genaamd QQ. Vervolgens introduceerde het een concurrerende service genaamd WeChat die uiteindelijk QQ schade toebracht. De QQ-service werd echter gehandhaafd en beide concurreren nu tegen elkaar, zij het ieder met een duidelijke focus.

Deze rivaliteit is onderscheidend. Concurrentie-economie begrijpt feilloos hoe verticaal geïntegreerde platformen concurreren met externe verkopers (zoals de concurrentie van Amazon met verkopers op het platform) of met gerelateerde bedrijven waarin ze een aandeel hebben (bijvoorbeeld de zelfrijdende-autodivisie van Google’s Waymo met Uber). Daarentegen is het bestaan van interne rivaliteit in strijd met de eerste beginselen van de economie. Ronald Coase toonde aan dat sommige bedrijven bestaan met als doel om de transactiekosten die ze op markten tegenkomen te vermijden. Maar waarom internaliseren de moligopolies de transactiekosten die voortvloeien uit het concurrentieproces, wanneer ze dit door hiërarchische controle kosteloos zouden kunnen ondervangen? Een mogelijke verklaring is dat het serendipiteit bevordert.

Het probleem met competitie-analyse

Zoals gezegd, besteedt hedendaags mededingings- en reguleringsbeleid bijna geen aandacht aan de tweede, derde en vierde competitieve dimensie van de hierboven geschetste moligopolie-concurrentie. Waarom?

genoeg zijn, is elk bedrijf dominant

Het probleem is er niet een van ideologie, maar van de methode. In besluit na besluit is de rode draad, bij alle onderzoeken van mededingingsinstellingen, het meten van concurrentie op basis van een relevante markt. Op het eerste gezicht is deze eerste stap, ‘marktafbakening’ genoemd, legitiem. In de praktijk is het echter veel minder bevredigend. Marktafbakening leent zich immers voor risico’s op gerrymandering. Of voor het idee dat als de toezichthouders markten maar klein genoeg houden, elk bedrijf er dominant uit kan zien. In het Google Android-besluit van 2018 zei de Europese Commissie dat Android dominant was op de markt voor ‘licentieerbare slimme besturingssystemen’, waarna Apple werd uitgesloten van de relevante markt, omdat iOS een eigen systeem is dat niet in licentie is gegeven aan andere telefoonfabrikanten. Dit is vergelijkbaar met zeggen dat Airbus een monopolist is. Het is waar, Airbus verkoopt honderd procent van een uniek product: een dubbeldeks vliegtuig. Maar Airbus wordt ook geconfronteerd met de meedogenloze concurrentie van Boeing.

Bovendien leidt de systematische beoordeling van concurrentie binnen de context van een relevante markt ertoe dat mededingingsinstanties en toezichthouders gehandicapt zijn, omdat ze geen rekening kunnen houden met de maatschappelijke kosten en baten van concurrentie op andere markten dan de relevante markt. De vragen zijn eenvoudig: kan ‘conglomerale’ integratie zonder een dominante positie concurrentie verminderen? En moeten we concurrentieschade op een relevante markt herstellen op grond van het feit dat het wordt gecompenseerd door efficiëntieverbeteringen op sommige of alle andere markten? Het nalaten om naar deze kwesties te kijken staat haaks op de verplichting van toezichthouders en regelgevers om op feiten gebaseerd beleid te voeren. En in de praktijk zal dit waarschijnlijk leiden tot valse veroordelingen en vrijspraken.

Een uitweg voor mededingingsbeleid

In twee richtingen stel ik een herijking voor van het moderne mededingings- en toezichtsbeleid. Om te beginnen moeten zorgen over de accumulatie van marktmacht in een bepaalde relevante markt systematisch worden bekeken via een voorafgaand onderzoek van diverse dimensies van concurrentie, om zo vast te stellen of de onderzochte onderneming een moligopolist is. Ik noem dit het ‘moligopoliescherm’.

Als het onderzochte bedrijf een moligopolist is, die onderhevig is aan felle multidimensionale rivaliteit, dan zou het mededingingsonderzoek hier moeten stoppen. Voor de consument zal dit betekenen dat een gestage stroom van innovatieve producten de markt blijft bereiken. Als de meerdimensionale, moligopolie-concurrentie als onvoldoende wordt beoordeeld, dan moet het onderzoek zich in de eerste plaats richten op gedrag dat belemmeringen opwerpt voor de toegang tot ondernemersactiva, die de motor zijn van concurrentie in digitale markten.

Moligopoliescherm

Een mogelijke manier om de meerdimensionale mate van de moligopolie-competitie te meten is door het gebruik van variabelen op bedrijfsniveau. De mate van diversificatie van het bedrijf duidt op de mate waarin een bedrijf bereid is om te concurreren tegen de non-consumptie. En de directe en indirecte R&D-investeringen van het bedrijf geven een indicatie van de bereidheid om te concurreren voor ondernemersactiva.

Belangrijke gegevenspunten zijn daarnaast de absolute en relatieve grootte, de open-einde- versus doelgerichte R&D-investeringen, het aantal en bereik van productsegmenten, de keuzes voor winstallocatie (ingehouden winsten versus dividenden en aandelenterugkoop) en de transactionele activiteit (fusies en overnames, zakelijk en niet-zakelijk durfkapitaal). Die tools zouden op hun beurt mededingingsautoriteiten en regelgevende instanties kunnen helpen bij het onderscheid maken tussen concurrentiebeperkende en -bevorderende technologiebedrijven.

Belemmeringen voor ondernemersactiva

Naast deze screening dient het mededingings- en regelgevingsbeleid zich te concentreren op drie categorieën concurrentiebeperkende handelingen die de vrije uitwisseling van ondernemersactiva potentieel kunnen schaden.

Ten eerste moet het mededingingsbeleid aandacht hebben voor de beperkingen op kapitaal. Het vermogen van ondernemers om kapitaal te verwerven, kan alleen al worden beperkt doordat het moligopoliebedrijf bestaat. Anekdotisch bewijs suggereert dat durfkapitaal en zakelijk durfkapitaal weigeren start-ups te financieren die actief zijn op markten die blootgesteld zijn aan de dreiging van concurrentie door een moligopolie. Journalisten noemen dit de kill-zone van FAANG-bedrijven.

Dit vereist een uitgebreide beoordeling van concurrentiedruk, die veel verder gaat dan de traditionele beoordeling van feitelijke en potentiële concurrentie binnen bestaande relevante markten. Bovendien moeten mededingingsanalyses deze vermoedens van anticompetitief gedrag afwegen tegen de mogelijkheid dat moligopolieposities tegelijkertijd fungeren als ‘vuurtorens’ voor ondernemers. Het bestaan van de kill-zone is niet zozeer een gevaarlijke klip voor start-ups, als wel een lichtbaken voor innovators. Hiermee kunnen ondernemers hun inspanningen richten op producten of diensten die moligopolies omzeilen of voorkomen, moligopolies disintermediëren, helemaal overslaan of vóór zijn.

Ten tweede moet het mededingingsbeleid zich richten op arbeidsbeperkingen. Niet-concurrentiebedingen die “de beschikbaarheid van een werknemer beperken om voor een concurrent te werken of een concurrerend bedrijf te starten” hebben het potentieel om innovatie in digitale markten te schaden. Ze beperken immers het aanbod van vaardigheden op de arbeidsmarkt, verhogen de opportunity-kosten van het ondernemerschap, ontmoedigen toegang en verminderen de spillovers van kennis naar andere bedrijven. Zelfs in landen waar ze onwettig zijn, zijn niet-concurrentiebedingen opgenomen in veel arbeidsovereenkomsten. In Californië bijvoorbeeld, komen niet-concurrentiebedingen voor in 22 procent van de arbeidscontracten. Bedrijven die personeel inhuren weten dat, ongeacht de wet, niet-concurrentiebedingen werknemersmobiliteit beperken vanwege de informatie- en proceskosten. Het feit dat ze nog steeds worden gebruikt, ondanks wetgeving die niet-afdwingbaarheid voorschrijft, rechtvaardigt sterkere oplossingen die afschrikken, zoals boetes of regulering.

Ten derde moet het mededingingsbeleid zich richten op platform-governance. Moligopolisten leggen commerciële en technische verplichtingen op aan ontwikkelaars van complementerende applicaties, contentproviders of aan de verkopers die hun platformen gebruiken. Verticale controle van het platform is noodzakelijk, omdat upstream-spelers de schadelijke gevolgen van hun acties voor externe gebruikers (op veiligheid, vertrouwelijkheid, beveiliging en inhoudsmoderatie) niet internaliseren.

Tegelijkertijd kan verticale beheersing van het platform strategisch concurrentieverstorend gedrag verhullen. In gevallen waarin platformen beslissen over leven en dood van gebruikers aan de aanbodzijde, kunnen mededingingsbeleid en regelgeving worden ontworpen om een goed proces te garanderen bij beslissingen over toegang tot het platform, verwijdering van het platform of managementbeslissingen. Aan de andere kant moeten mededingingsbeleid en regelgeving beleid vermijden dat ervoor zorgt dat het rendement verhoogd wordt voor verticaal geïntegreerde bedrijfsmodellen met weinig openheid en weinig interoperabiliteit.

Conclusie

Moligopolistische competitie is als Game of Thrones. Op de lange termijn is het meer een spel van overleven dan van winstmaximalisatie, zoals Nobelprijswinnaar Armen Alchian ooit opmerkte.

Bovendien is de metafoor vooral op de korte termijn uiterst geschikt, aangezien moligopolies zich gedragen als de families in de HBO-serie Game of Thrones: ze wedijveren met heel uitgesproken eigenschappen en middelen over de verschillende gebieden. Op het digitale continent Westeros is Apple de familie Lannister: het zit bovenop een berg geld, heeft sterke legacy-producten en de interne processen zijn zeer geheimzinnig. Amazon is de familie Targaryen: het is een grote bazaar, gastheer voor vele gemeenschappen.

Tezelfdertijd brengt Amazon zijn leger in een methodisch tempo op de been, en zijn vermogen om als draak naar welke markt dan ook te vliegen schrikt elke andere tech-speler af. Microsoft is het Huis Stark of Winterfell: het is de good guy onder de grote tech-spelers geworden, en in zulke mate dat het buiten het FAANG-acroniem is komen te staan. Net als Ned en Rob Stark, heeft Microsoft in het verleden een hoge prijs moeten betalen: het monopolie werd onthoofd, wat leidde tot het vertrek van zijn twee legendarische CEO’s Bill Gates en Steve Ballmer.

Maar serieus, ons moligopolieconcept kan worden gebruikt door andere bedrijven dan de FAANG’s, zolang ze maar vierdimensionaal concurreren. Verklaringen van de FAANG’s aangaande hun mogelijke concurrenten wijzen op andere mogelijke moligopolisten, zoals Cisco Systems, IBM, Intel, Qualcomm of Oracle. Tegelijkertijd verdienen sommige FAANG’s het niet om moligopolisten te worden genoemd, als ze in feite concurreren als substituten van product en diensten, in welk geval het vastgestelde mededingings- en regelgevingsbeleid op volle snelheid kan worden voortgezet.

Literatuur

Petit, N. (2016) Technology giants, the “Moligopoly” hypothesis and holistic competition: a primer. Artikel te vinden op papers.ssrn.com.

Petit, N. (2018) Tech giants, competition and innovation. Oxford: Oxford University Press.

Auteur

Categorieën