Hoe houdt de open Nederlandse economie zich staande onder het toenemend geweld van steeds frequentere handelsschokken, zoals de Brexit, de wereldwijde covidlockdown, en sinds begin dit jaar de Russische oorlog in Oekraïne?

In het kort

– De afgelopen jaren stagneert de groei van de wereldhandel na een lange periode van toenemende globalisering.

– Nederland heeft zijn handelspositie kunnen handhaven door de veerkracht en weerbaarheid van zijn bedrijfsleven.

– De invloed van de nieuwe ‘Koude Oorlog’ op de Nederlandse handelspositie zal waarschijnlijk beperkt blijven.

Discussies over de Nederlandse handelspositie spelen zich af in een rap veranderende wereld. Nauwelijks waren we bekomen van de coronalockdowns of de volgende handelsschok diende zich begin dit jaar aan in de vorm van een Russische oorlog in Oekraïne, met omvangrijke verstoringen van internationale goederen- en dienstenstromen, zowel door de gevechten en de bezetting zelf als via de door het Westen geleidelijk ingestelde economische sancties (Van Bergeijk, 2022b).

Nederlandse beleidmakers maken rare sprongen als er handelsproblemen opdoemen aan de horizon. Wie herinnert zich niet minister Blok die samen met een ‘blauw koekiemonster’ het Nederlands bedrijfsleven op de Brexit wilde voorbereiden? Handelsschokken geven aanleiding tot extra beleidsinspanningen, waarbij er al snel wordt gesproken over het bereiken van geringere afhankelijkheid van bepaalde leveranciers in de internationale waardeketens, bijvoorbeeld door de nationale productie te stimuleren (zie Linssen et al. (2021) voor een afwegingskader).

Backshoring, reshoring, nearshoring en insourcing zijn modetermen, maar zeker geen wondermiddelen. Voor Nederland zijn de kosten van het deels ontvlechten van internationale waardeketens om minder afhankelijk te worden van met name China namelijk bijzonder hoog (Eppinger et al., 2021). Ook moet een invoervervangende productie tegen alternatieven, zoals een diversificatiestrategie, worden afgewogen (Grossman et al., 2021; Van Hassel et al., 2022).

In dit artikel kijk ik eerst via een langetermijn-macrobril naar de wereldhandel en de Nederlandse positie daarin, om vervolgens te focussen op de bedrijfsreacties gedurende twee recente handelsschokken: de Grote Recessie en de coronapandemie.

Einde aan de toenemende globalisering

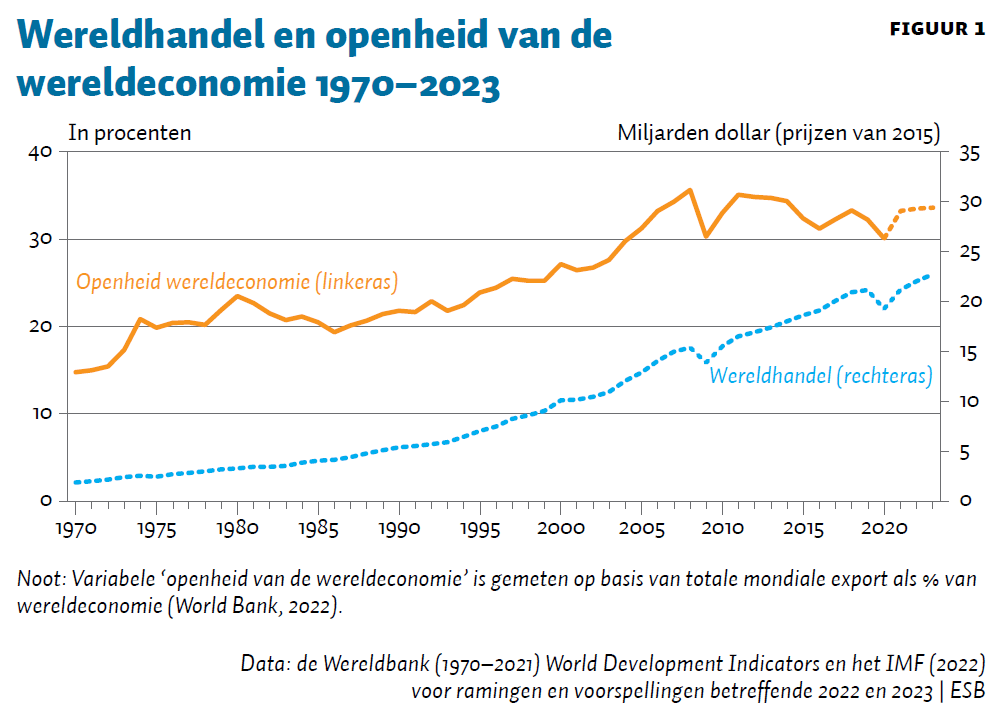

Tegen het eind van het eerste decennium van deze eeuw stagneerde onverwacht de exponentiële groei van de wereldhandel, die door de val van het communisme en de digitaliseringsrevolutie was ingezet. De Grote Recessie bracht een omvangrijke, scherpe krimp van de wereldhandel (zie de stippenlijn in figuur 1), de zogenoemde ‘wereldhandelsval’ (Van Bergeijk et al., 2017). De periode die op deze handelsval volgde, wordt de ‘wereldhandelsvertraging’ genoemd – een periode waarin de wereldhandel weliswaar groeide maar met een veel lager percentage dan daarvoor gebruikelijk was (Aslam et al., 2018).

Tijdens de wereldhandelsvertraging waren er beduidend negatieve handelsschokken van een soort en ordegrootte die de wereld al lang niet meer had ervaren: Brexit, de handelsoorlog van Trump, ‘Made in China 2025’, en het streven naar strategische autonomie van de Europese Unie. Deze vormen van neomercantilistisch protectionisme worden meestal beschouwd als versnellers van een tendens in de richting van minder globalisering. Men kan deze gebeurtenissen echter ook zien als symptomen van een zich al langer voltrekkend onderliggend proces waarbij de marginale kosten de marginale baten van de verdere internationalisering overtreffen (Van Bergeijk, 2010; 2019).

Figuur 1 laat zien dat, sinds 2008, de trend naar een almaar groter wordend aandeel van de wereldhandel in de wereldproductie metterdaad neerwaarts is afgebogen (de gegevens voor de jaren 2021–2023 zijn gebaseerd op recente ramingen uit oktober 2022, en die zullen ongetwijfeld worden herzien). Bij het gebruik van dit aandeel van de wereldhandel als maatstaf van de globalisering zijn veel kanttekeningen geplaatst, onder andere omdat een omzetcijfer (wereldhandel) vergeleken wordt met een toegevoegdewaardecijfer (wereldproductie) – en ook omdat de gefragmenteerde productie in de internationale waardeketens ertoe leidt dat producten in verschillende fasen van het productieproces heen en weer worden getransporteerd over de landsgrenzen. Deze kritiek is terecht, en er zijn ook wel gegevens over de handel in toegevoegde waarde, maar niet voor de recente jaren (het meest recente jaar in het Trade in Value-Added-gegevensbestand van de WTO en OESO is 2018). Bovendien is de vertekening van deze maatstaf opwaarts, en dit betekent dat de neerwaartse trendbreuk des te opmerkelijker is. We moeten, en kunnen, ons dus met deze grove maatstaf behelpen.

De grote handelscontracties

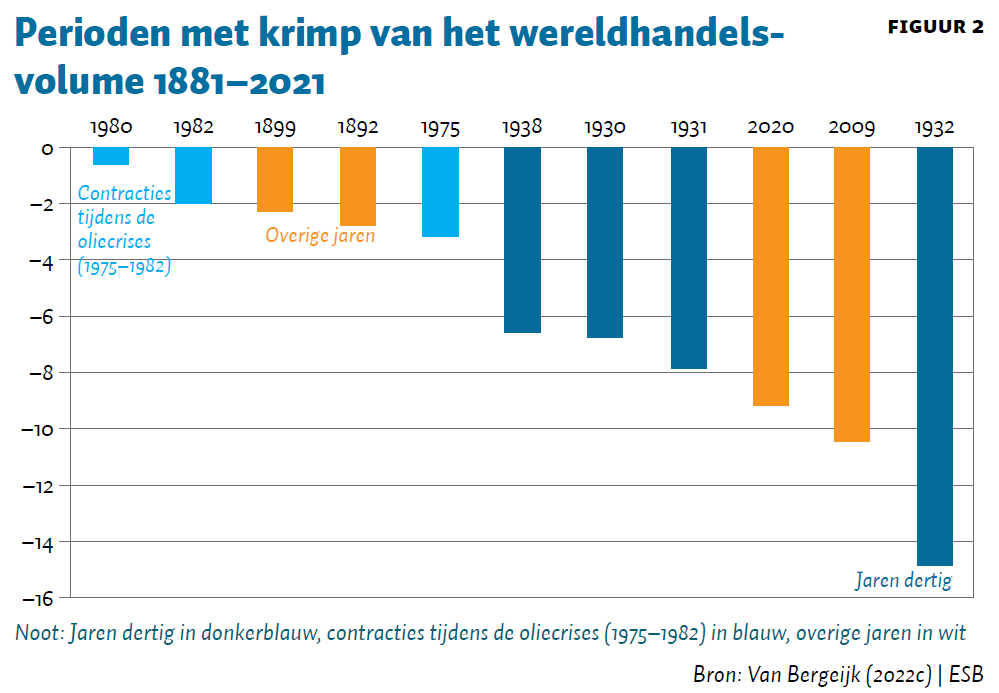

De reële contracties van de wereldhandel tijdens de Grote Recessie en de coronapandemie behoren tot de top drie van de handelsschokken (figuur 2). Ook de frequentie van de recente negatieve handelsschokken is vanuit historisch perspectief opmerkelijk. Perioden waarin de openheid van de wereldeconomie langdurig afneemt, zijn namelijk uitzonderlijk – sinds 1880 is de wereldhandel in negentig procent van de jaren gegroeid (Van Bergeijk, 2022d). Voor een periode van stagnerende en per saldo afnemende openheid gedurende een decennium moeten we terug naar de jaren dertig van de vorige eeuw (al hoort daar natuurlijk ook wel de kanttekening bij dat de wereldeconomie naar historische maatstaven nog steeds ongekend ‘open’ blijft; zie Afesorgbor et al., 2022).

Grotere onzekerheid

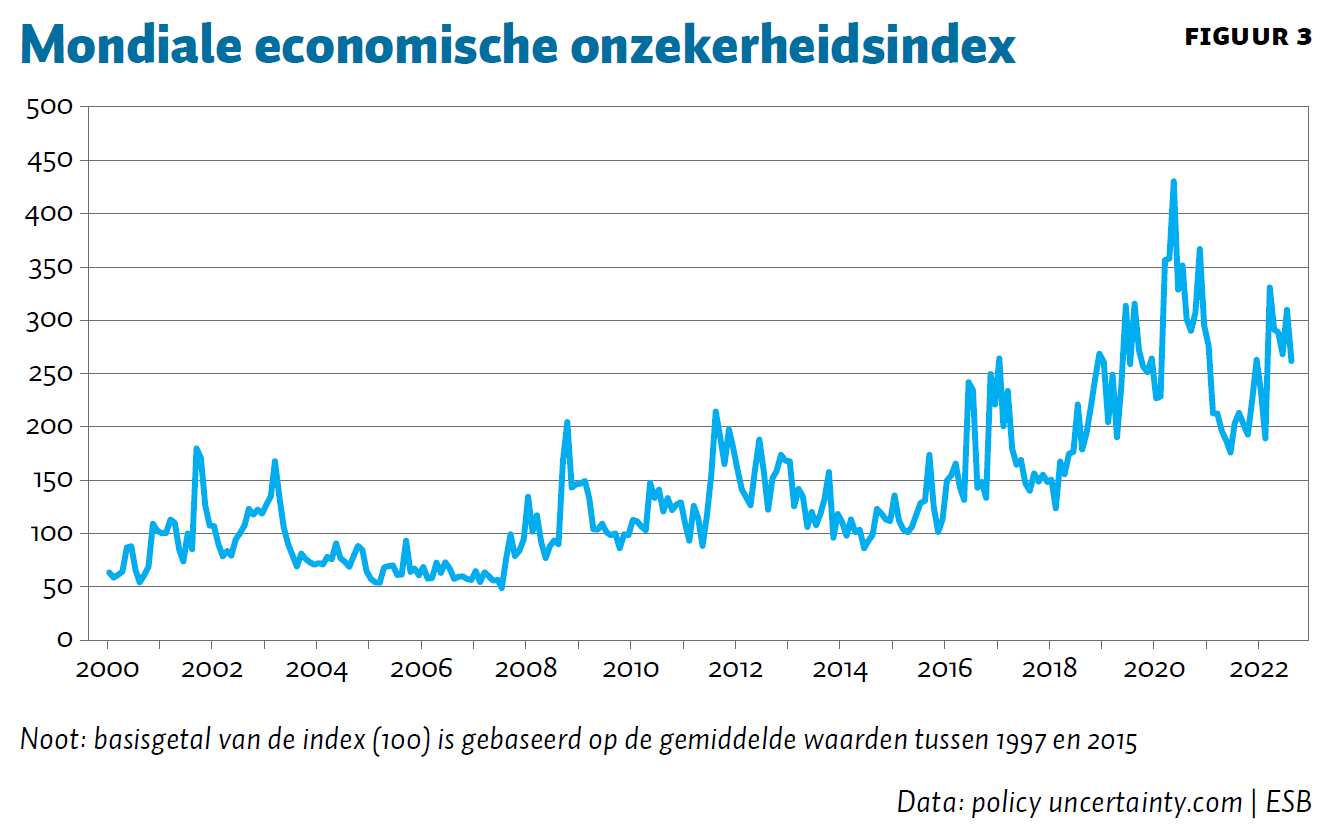

De sluiting van de wereldeconomie tijdens de coronapandemie zorgde in 2020 voor de tweede mondiale handelskrimp in een generatie, en voor een voorlopig hoogtepunt in de mondiale economische onzekerheid. De trendbreuk in de openheid van de wereldeconomie gaat gepaard met toenemende onzekerheid, als gevolg van de genoemde geopolitieke en geo-economische ontwikkelingen. Figuur 3 laat zien dat de mondiale economische onzekerheid deze eeuw structureel is toegenomen. Als klap op de vuurpijl kwam de oorlog van Rusland met Oekraïne met wederom een sterk toenemende economische onzekerheid (het meest recente cijfer in figuur 2 is van augustus 2022).

Opmerkelijke weerbaarheid

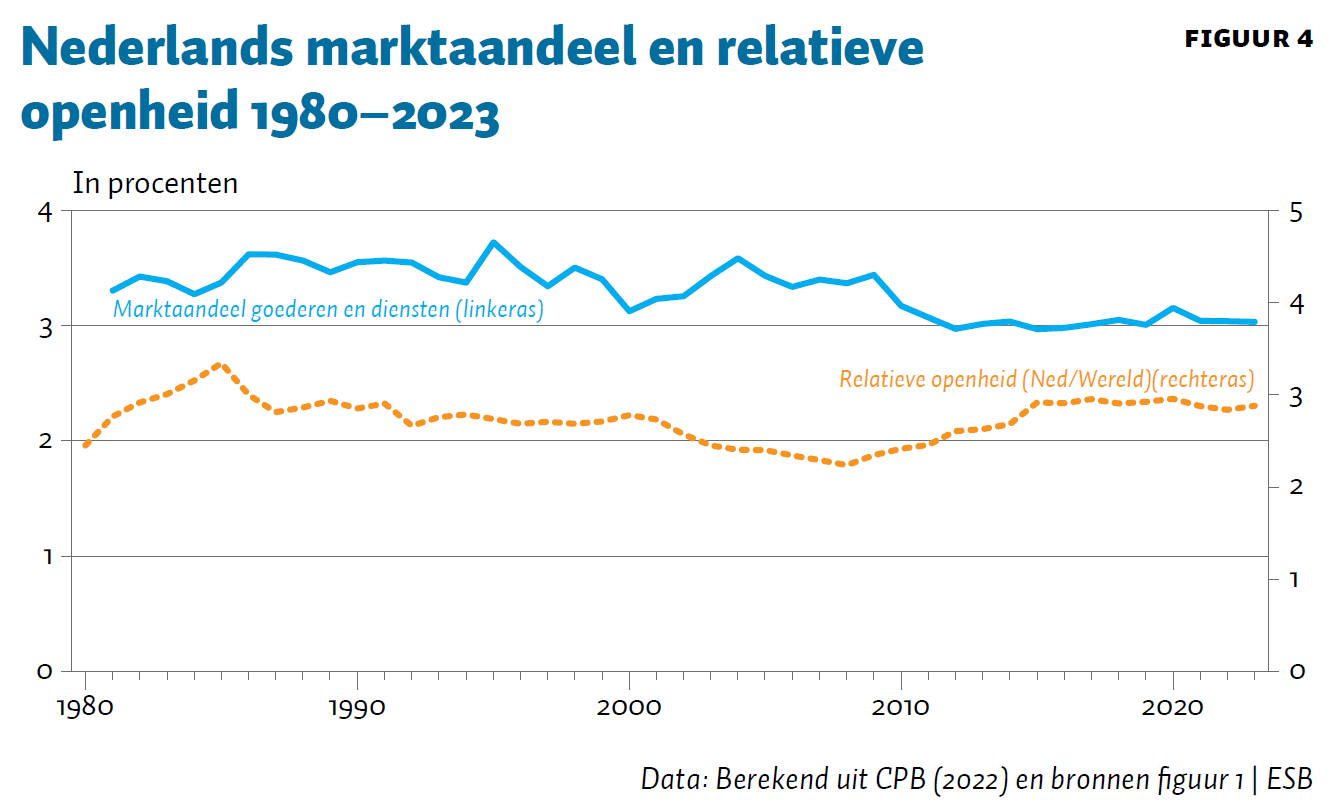

Het ligt voor de hand te verwachten dat dergelijke schokken – juist wat betreft een open economie als de Nederlandse – belangrijke macro-economische risico’s met zich meebrengen. De Nederlandse uitvoer blijkt in vergelijking met andere landen echter veel minder kwetsbaar dan men op voorhand zou verwachten, zoals figuur 4 laat zien voor de periode 1980–2023. Het marktaandeel van Nederlandse exporteurs in de wereldhandel vertoont sinds 1980 natuurlijk wel fluctuaties, maar blijft toch vooral opmerkelijk stabiel. De opmerkelijke veerkracht van de Nederlandse buitenlandse handel is blijkbaar groot genoeg is om een veelheid van handelsschokken op te vangen.

Figuur 4 toont tevens de ontwikkeling van de openheid van de Nederlandse economie in vergelijking met de openheid van de wereldeconomie. De Nederlandse economie is ruwweg drie keer zo open als de wereldeconomie. In de periode van de snelle expansie van China is de Nederlandse openheid ten opzichte van de wereldeconomie weliswaar iets afgenomen, maar tijdens de wereldhandelsvertraging is deze weer teruggeveerd naar het niveau van 1990.

Het behoud van marktaandeel in de periode van toenemende globalisering, was zonder meer een prestatie. In deze periode komen niet alleen de ‘Aziatische Tijgers’ (Hongkong, Singapore, Taiwan en Zuid-Korea) en later de BRIC-landen (Brazilië, Rusland, India en China) op, maar gaan daarnaast veel ontwikkelingslanden een groeistrategie volgen waarin buitenlandse handel en investeringen een steeds belangrijker rol krijgen. Bij zo veel nieuwe toetreding is het behoud van Nederlands marktaandeel bijzonder: ceteris paribus had het aandeel van de Nederlandse export in de wereldhandel immers moeten dalen. Het behoud van marktaandeel tijdens de meer recente negatieve handelsschokken (Brexit, Trump, Putin) is even opmerkelijk.

Mogelijke verklaringen voor veerkracht

Er is nog meer onderzoek nodig om de veerkracht van de Nederlandse handelspositie te verklaren. Voor Nederland onderzochten Van den Berg en Jaarsma (2017), met behulp van microdata, de invloed van de Grote Recessie op de intensiteit van handelsbetrekkingen voor zowel exporteurs als importeurs in de jaren 2008–2010. Hieruit bleek dat bedrijfsspecifieke factoren – bedrijfsgrootte, soort economische activiteit, diversificatie van productportfolio en geografische markten – belangrijker zijn voor het verklaren van de mate van neergang en het herstel van handelsbetrekkingen, dan de comparatieve voordelen van een specifieke locatie.

In een recent onderzoek analyseren Böschemeier en Mau (2022) de maandelijkse ontwikkeling van de intensieve marges (de toename in intensiteit van reeds bestaande handelsbetrekkingen) en de extensieve marges (toename van aantal handelspartners en producten) van de Nederlandse invoer tijdens 2017–2020. Zij vinden dat substitutie van leveranciers tijdens de lockdowns in het eerste jaar van de coronapandemie de helft tot twee derde van de Nederlandse handelsval heeft kunnen ondervangen. Dergelijke aanpassingsprocessen kosten echter enige tijd, en het effect is dan ook geprononceerder in de tweede helft van 2020.

Beide onderzoeken laten helaas maar een deel zien van de puzzel van het stabiele Nederlandse marktaandeel: Van den Berg en Jaarsma kijken niet naar de extensieve marge; en Böschemeier en Mau kijken niet naar de uitvoer; maar beide onderzoeken tonen het belang aan van de strategische bedrijfskeuzen en het weerstandsvermogen van de Nederlandse economie tegen handelsschokken. Dit zijn duidelijk onderzoeksvelden die verder kunnen worden uitgediept.

Conclusie

Ofschoon beleidsmakers dikwijls rampspoed verwachten van handelsschokken, blijkt onze buitenlandse handel veerkrachtig. Het bestendige marktaandeel van Nederlandse goederen en diensten op de wereldmarkt is opmerkelijk, en geeft vertrouwen dat ons internationale bedrijfsleven niet gevloerd zal worden door de actuele geopolitieke uitdagingen. Het is bijvoorbeeld veelzeggend dat de invloed van de Russische oorlog in Oekraïne beperkt is in vergelijking met de Koude Oorlog uit de vorige eeuw (Van Bergeijk, 2022a) en voor de gevolgen door Nederlandse handel in het bijzonder (Meijerink et al., 2022).

De intuïtie is dat de mogelijkheden voor handelsverlegging naar andere landen de afgelopen decennia sterk zijn toegenomen door de globalisering; de kortetermijnproblemen kunnen ingrijpend zijn, maar op de middellange termijn zijn er veel meer alternatieve leveranciers en afzetmarkten dan ten tijde van de Sovjetunie en de Comecon. Dit geldt overigens niet alleen voor Nederland, maar voor alle landen. Het is natuurlijk koffiedikkijken, maar ook nu zullen de effecten waarschijnlijk grotendeels kunnen worden opgevangen door de dynamiek van het internationaal opererende bedrijfsleven. De conclusie is dat een zeker optimisme gerechtvaardigd is, en dan past er meer terughoudendheid in het economische ingrijpen dan sommigen voorstaan.

Literatuur

Afesorgbor, S.K., P.A.G. van Bergeijk en B.A. Demena (2022) COVID-19 and the threat to globalization: An optimistic note. In: E. Papyrakis (red.), COVID-19 and international development. Cham, CH: Springer, p. 29–44.

Aslam, A., E. Boz, E.M. Cerutti et al. (2018) The slowdown in global trade: a symptom of a weak recovery? IMF Economic Review, 66(3), 440–479.

Berg, M. van den, en M. Jaarsma (2017) What drives heterogeneity in the resilience of trade: Firm specific versus regional characteristics. Papers in Regional Science, 96(1), 13–32.

Bergeijk, P.A.G. van (2010) On the brink of deglobalization. Cheltenham: Edward Elgar.

Bergeijk, P.A.G. van (2019) Deglobalization 2.0. Cheltenham: Edward Elgar.

Bergeijk, P.A.G. van (2022a) De wereldhandel en het koudeoorlogsdenken. Artikel op www.mejudice.nl, 11 maart.

Bergeijk, P.A.G. van (2022b) Sanctions against the Russian war on Ukraine: lessons from history and current prospects. Journal of World Trade, 56(4), 571–586.

Bergeijk, P.A.G. van (2022c) COVID-19 and world trade: in the eye of the perfect storm? Maryland Journal of International Law and Trade, 14(1), 39–53.

Bergeijk, P.A.G. van (2022d) Deglobalisation 2.0: New historical perspectives on a topical debate. Paper gepresenteerd tijdens het congres Globalization in Decline? 29 oktober, Universität Erfurt. Te vinden op www.researchgate.net.

Bergeijk, P.A.G. van, S. Brakman en C. van Marrewijk (2017) Heterogeneous economic resilience and the great recession’s world trade collapse. Papers in Regional Science, 96(1), 3–12.

Böschemeier, J. en K. Mau (2022) Foreign supply shocks and the structure of trade in a small open economy. Paper gepresenteerd op de jaarbijeenkomst van de European Trade Study Group. 10 september, Groningen. Te vinden op www.freit.org.

CPB (2022) Concept-Macro-Economische Verkenning 2023. CPB Raming, augustus.

Eppinger, P., G.J. Felbermayr, O. Krebs en B. Kukharskyy (2021) Decoupling global value chains. Center for Economic Studies, Working Paper, 9079.

Grossman, G.M., E. Helpman en H. Lhuillier (2021) Supply chain resilience: should policy promote diversification or reshoring? NBER Working Paper, 29330.

IMF (2022) World Economic Outlook. IMF, oktober.

Linssen, M., J. van Dijk en A. Reiding (2021) Nieuw afwegingskader laat zien wanneer zelfvoorziening nodig is. ESB, 106(4801), 416–418.

Meijerink, G., D. Freeman, R. Teulings en M. van ’t Riet (2022) Analyse van internationale handelssancties tegen Rusland. CPB Analyse, maart.

Van Hassel, E., T. Vanelslander, K. Neyens et al. (2022) Reconsidering nearshoring to avoid global crisis impacts: Application and calculation of the total cost of ownership for specific scenarios. Research in Transportation Economics, 93, 101089.

Auteur

Categorieën