Na jaren van expansief beleid dwingt de hoge inflatie de Europese Centrale Bank (ECB) om de monetaire verhoudingen te normaliseren. Wat moet de centrale bank nu doen met de opgekochte staatsschuld? En hoe kan ze de liquiditeitsreserves van het bankwezen tot normale verhoudingen terugbrengen? Een voorstel.

In het kort

– De ECB kan de opgekochte staatsschuld op de balans laten staan en de liquiditeit beperken door zelf effecten uit te geven.

– Zo’n nieuwe markt in ECB-effecten maakt het mogelijk om het openmarktbeleid voortaan uitsluitend in deze markt uit te voeren.

– In het Europese verdrag moet dan worden vastgelegd dat de ECB geen schuld van lidstaten meer mag opkopen.

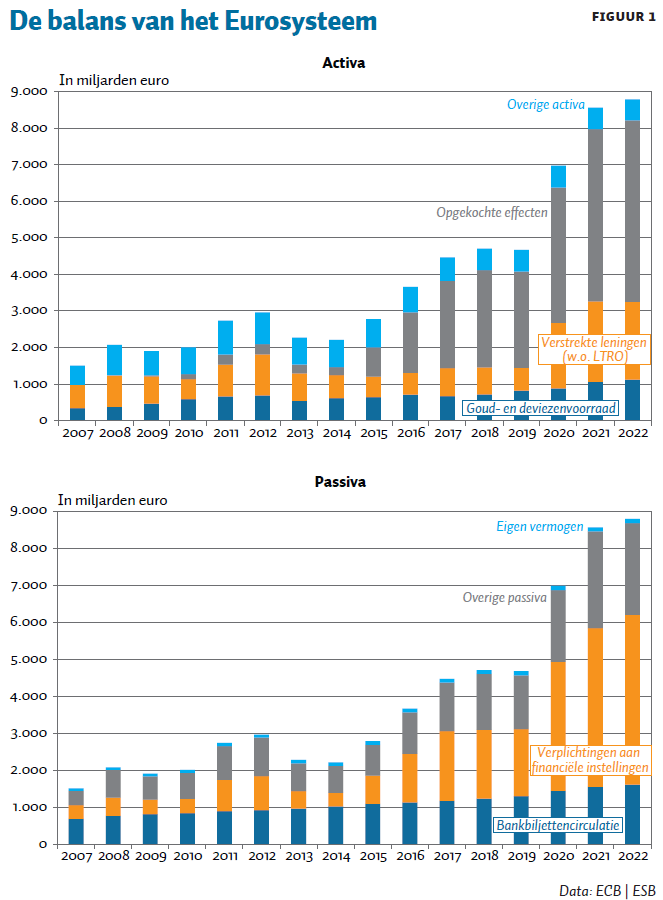

In 2015 startte de Europese Centrale Bank (ECB) een zeer expansief monetair beleid om de economie aan te jagen en het deflatiegevaar af te wenden. Het al bestaande instrument van de Longer Term Refinancing Operations (LTRO), waarmee de ECB goedkope langlopende financiering aan banken verschaft, werd daarbij grootschalig ingezet. Verder werden grootschalig effecten in de (secundaire) kapitaalmarkt opgekocht, onder het zogeheten Asset Purchase Programme (APP), ook aangeduid als ‘kwantitatieve verruiming’. Een groot deel betrof overheidsschuld onder het Public Sector Purchase Programme (PSPP) dat een deelprogramma van het APP is. Door dit beleid is de balans van het Eurosysteem (ECB plus nationale centrale banken eurozone) enorm gegroeid (figuur 1).

Als een centrale bank effecten opkoopt, leidt dit per definitie tot een toename van de liquiditeitsreserves van de hierbij betrokken banken (Boonstra en Van Schoot, 2016). Dit effect kwam bovenop de ruimere liquiditeitsverhoudingen als gevolg van de grotere inzet van de LTRO.

Nu het tijdperk van een (te) lage inflatie abrupt is afgesloten en de centrale banken wereldwijd worstelen met zeer ruime monetaire verhoudingen, rijst de vraag hoe de ECB de monetaire verhoudingen het beste kan normaliseren. Voor de ECB is de uitdaging daarbij tweeledig. Ze moet ten eerste een antwoord vinden op de vraag hoe ze moet omgaan met de opgekochte staatsschuld. Maar ze moet ook de liquiditeitsreserves van het bankwezen tot normale verhoudingen terugbrengen om het inflatoire gevaar dat daar vanuit gaat te neutraliseren. De beleidsuitdaging raakt dus zowel aan het begrotingsbeleid als aan het monetaire beleid.

Wat tot dusver onderbelicht is gebleven, is dat de ontstane situatie ook mogelijkheden biedt om de financiële architectuur van de eurozone fundamenteel te versterken. In dit artikel doen we een voorstel voor hoe de ECB de monetaire verhoudingen kan normaliseren op een manier die het begrotingsbeleid niet onnodig belast, de eurozone versterkt en de begrotingsdiscipline verbetert.

Het schuldvraagstuk

Onder het PSPP heeft het Eurosysteem voor een bedrag van ruim 2.500 miljard euro aan overheidsschuld opgekocht. Dit deel van de staatsschuld heeft eigenlijk geen relevantie meer. Van de ruim 125 miljard euro aan door het Eurosysteem opgekochte Nederlandse staatsschuld staat tachtig procent op de balans van De Nederlandsche Bank (DNB). Het Ministerie van Financiën betaalt over dit bedrag rente en aflossing aan DNB. Deze transactie draagt bij aan de winst van DNB – en die wordt uiteindelijk afgedragen aan haar aandeelhouder, te weten de Nederlandse Staat. Het is een vestzak-broekzak-transactie geworden binnen het overheidscomplex (Boonstra en Van Schoot, 2016 (deel 7); De Grauwe, 2021).

Het Eurosysteem heeft in de kern vier opties wat betreft de omgang met de opgekochte staatsschuld. Ten eerste kan het besluiten om deze weer actief te verkopen. De lidstaten zullen dan de collectieve lasten moeten verhogen om de aflossing te financieren, wat zal leiden tot een onnodige verzwaring van het begrotingsbeleid. Ook zal het waarschijnlijk leiden tot forse onrust in de financiële markten.

Ten tweede kan het de opgekochte schuld passief op zijn balans laten staan, en deze schuld geleidelijk laten vervallen. Hieraan kleven in de kern dezelfde nadelen, al zal de marktturbulentie kleiner zijn. Als bijkomend nadeel speelt dat het decennia zal duren voordat alle opgekochte schuld is vervallen.

De derde optie is het simpelweg afschrijven van de opgekochte staatsschuld. Deze afschrijving zou in mindering moeten worden gebracht op het eigen vermogen van het Eurosysteem. Dat zou leiden tot een fors negatief eigen vermogen van de centrale bank. Dit zou het schrikbeeld kunnen oproepen dat de centrale bank afhankelijk zou worden van financiering door de overheid, wat haar politieke onafhankelijkheid in gevaar kan brengen. Daarom valt deze optie op voorhand af.

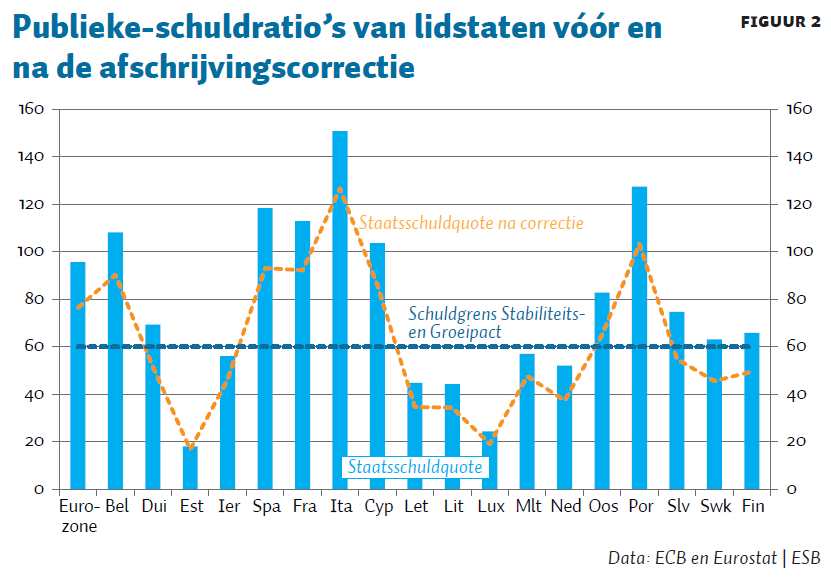

De vierde optie – die wij prefereren – is dat het Eurosysteem de opgekochte schuld, onder voorwaarden, voor altijd op zijn balans laat staan. Als de ECB bijvoorbeeld zou besluiten om de opgekochte staatsschuld van de EMU-lidstaten om te zetten in een eeuwigdurende lening, dan hoeft deze niet meer worden afgelost en kunnen de voor het beleid relevante publieke-schuldratio’s van alle lidstaten worden verminderd met het door het Eurosysteem opgekochte deel van hun staatsschuld.

Het eeuwig op de ECB-balans houden van de opgekochte staatsschulden betekent een majeure bail-out. Het is als het ware een reset van de schuldposities van de lidstaten, waarbij de relevante schuldratio’s terugkeren naar het niveau van voor de coronacrisis. Figuur 2 laat zien wat deze actie zou betekenen voor de publieke-schuldratio’s van de lidstaten van de eurozone.

Het eeuwigdurend maken van de opgekochte staatsschuld zal niet leiden tot een nieuwe inflatoire druk: voor zover het opkoopprogramma tot inflatie heeft geleid, zit dit al in het huidige prijspeil verwerkt. Het nadeel van deze stap is wel duidelijk een moral hazard: lidstaten kunnen het zien als signaal dat ze straffeloos schulden kunnen aangaan. Dat moet worden voorkomen (kader 1).

Kader 1: Voorkomen aantasting begrotingsdiscipline

Het feitelijk afboeken van de door het Eurosysteem opgekochte staatsschuld kan voorkomen dat het begrotingsbeleid in de eurozone onnodig restrictief wordt, maar het introduceert wel een sterk element van moral hazard, wat de begrotingsdiscipline verder kan aantasten. Dat probleem kan langs de volgende lijnen worden opgelost.

Ten eerste hebben veel landen ook na de voorgestelde schuldcorrectie nog een staatsschuldquote, die ruim boven de zestig procent van het bbp ligt. Zij moeten dus nog steeds budgettair orde op zaken stellen. Het is denkbaar dat alleen landen die zich houden aan de begrotingsafspraken worden ‘beloond’ met het omzetten van een deel van de opgekochte staatsschuld in een eeuwigdurende lening. Maar zodra het begrotingsbeleid verslapt, houdt deze omzettingsactie op.

Ten tweede moet het vooraf glashelder zijn dat de ECB niet nogmaals een massale opkoopoperatie van staatsschuld zal beginnen. Dit moet daarom in de Europese wetgeving worden vastgelegd. Het disciplineren van de lidstaten moet dan worden overgelaten aan de financiële markten, zoals oorspronkelijk de bedoeling was. Dit vereist wel dat de omstandigheden worden gecreëerd waarin de ECB haar monetaire beleid kan uitvoeren, zonder dat ze daarbij staatsschuld van individuele lidstaten hoeft op te kopen.

Het liquiditeitsvraagstuk

Door het PSPP is niet alleen de post opgekochte staatsschuld (actiefzijde) vergroot, maar zijn ook de liquiditeitsreserves van de banken aan de passiefzijde van de balans van het Eurosysteem fors toegenomen. Het verkleinen van de bancaire liquiditeit is nu door de snel opgelopen inflatie urgenter geworden. Maar hoe kan de ECB deze liquiditeit terugdringen als ze besluit om de opgekochte staatsschuld op de balans van het Eurosysteem te laten staan? Daarvoor zijn drie varianten.

De eerste variant kan het afbouwen van de eerdergenoemde LTRO zijn. Dit heeft direct een verkrappend effect op de geldmarkt, maar is niet groot genoeg.

De tweede variant is dat het Eurosysteem de liquiditeit van de bancaire reserves verkleint door deze voor een deel vast te leggen in langer lopende deposito’s. Dit heeft de ECB in het verleden ook al eens gedaan. Bij deze variant gaan wij uit van de veronderstelling dat het Eurosysteem de opgekochte staatsschuld voorlopig, of misschien wel voor altijd, op zijn balans laat staan. Deze variant om de liquiditeit af te bouwen heeft dus vrijwel uitsluitend effect op de passiefzijde van de balans van het Eurosysteem.

De derde, naar onze mening te prefereren, variant, gaat nog één stap verder dan de tweede. De centrale bank kan de termijndeposito’s waarin ze een deel van de bancaire reserves vast legt verhandelbaar maken, oftewel ze omzetten in verhandelbare effecten. Deze stap lijkt door de ECB nog niet echt te zijn onderzocht.

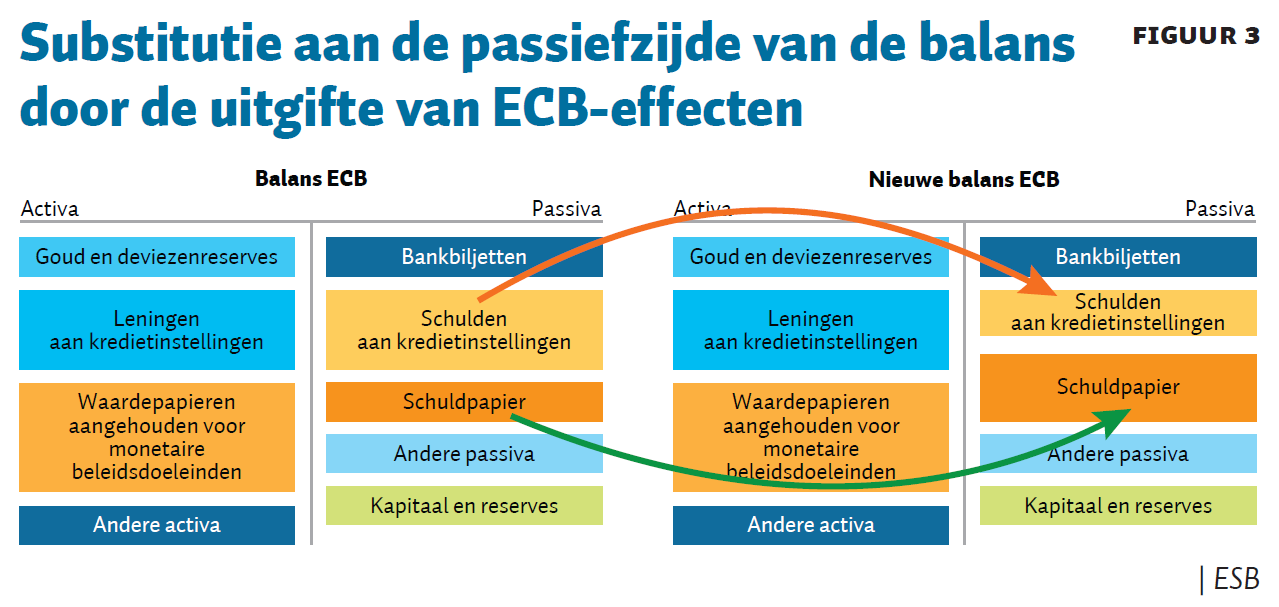

Bij de laatste twee varianten neemt het balanstotaal van het Eurosysteem dus niet af, maar vindt aan de passiefzijde van de balans substitutie plaats tussen bancaire liquiditeitsreserves en respectievelijk termijndeposito’s en ECB-effecten (kader 2). Ervaring in andere landen leert dat de laatste variant – de uitgifte van effecten door de centrale bank – een zeer marktconforme vorm van openmarktbeleid betreft. Bij nadere beschouwing zal ook naar voren komen dat een succesvolle inzet van ECB-effecten als neveneffect een versterking van de Europese kapitaalmarkt oplevert.

Kader 2:

Figuur 3 illustreert hoe de uitgifte van ECB-effecten kan worden ingezet om overliquiditeit van het bankwezen te verminderen. Er vindt substitutie plaats aan de passiefzijde van de balans van de ECB, waarbij de post liquiditeitsreserves afneemt en de post uitgegeven effecten toeneemt. Het instrument is zeer flexibel, het kan ook worden gebruikt om de geldmarkt te verruimen. Zodra de centrale bank stopt met het uitgeven van nieuwe effecten of – zoals onder meer de Zwitserse centrale bank (SNB) wel eens heeft gedaan – ze actief opkoopt op de (secundaire) markt, dan neemt de bancaire liquiditeit weer toe.

De ECB zou dus, als ze een flinke hoeveelheid aan ECB-effecten heeft uitgegeven, de monetaire condities snel en fors kunnen verruimen (of verkrappen), zonder dat ze opnieuw staatsschuld van lidstaten hoeft te kopen of te verkopen.

Centralebankeffecten

Hoewel de ECB tot dusver geen eigen verhandelbaar schuldpapier heeft uitgegeven, is het geen nieuw instrument. Zo’n dertig procent van de centrale banken wereldwijd geven eigen effecten uit. Het is, volgens auteurs van het IMF, een van de meest marktvriendelijke instrumenten van het openmarktbeleid (Gray en Pongsaparn, 2015). Het wordt bijvoorbeeld veel gebruikt in opkomende markten, met name als een te grote instroom van buitenlands kapitaal dreigt te leiden tot een ongewenste expansie van de liquiditeitsreserves van het bankwezen. Maar ook ontwikkelde economieën gebruiken dit instrument, waaronder Japan, Zuid-Korea, Zweden en Zwitserland.

Het voordeel van het uitgeven van effecten door de centrale bank is vooral dat het een relatief soepele vorm is om de geldmarkt te reguleren. Deze centralebankeffecten tellen niet mee met de bancaire reserves en behoren ook niet tot de monetaire basis (aggregaat M0).

Verder zijn centralebankeffecten, naast het door de overheid uitgegeven schuldpapier, de meest veilige belegging. Er zijn landen waar de centrale bank effecten uitgeeft om de financiële markten van een goede maatstaf (benchmark yieldcurve) te voorzien. Daarmee ontstaat een markt voor zeer veilige en liquide effecten met verschillende looptijden. Veel centrale banken beperken zich daarbij tot het uitgeven van effecten met een korte looptijd, zoals de SNB, maar dit is niet noodzakelijk. In Chili, bijvoorbeeld, heeft de centrale bank zelfs obligaties met een looptijd tot twintig jaar uitgegeven. (Gray en Pongsaparn, 2015).

De eurozone heeft nog geen volwaardige benchmark, omdat er geen centrale overheidsinstelling is die grootschalig EMU-brede schuld emitteert. Daarin is de eurozone in de wereld van ontwikkelde economieën uniek.

ECB-effecten als common safe asset

Het uitgeven van effecten door de ECB zou betekenen dat Europa eindelijk stappen zou zetten naar de grootschalige invoering van een zogeheten common safe asset, als fundament van de Europese kapitaalmarkt. Het betreft namelijk het verhandelbaar maken van de publieke schuld van de gezamenlijke lidstaten, die onder het APP van de ECB feitelijk al is gemutualiseerd. De schuld staat immers al op de balans van het Eurosysteem. Het verschil ten opzichte van de huidige situatie is dat de opgekochte staatsschuld na invoering van ECB-effecten wordt gefinancierd door verhandelbare effecten, in plaats van door een bij de ECB aangehouden rekening.

De discussie over common safe assets in de eurozone is al oud. Zo is geopperd om de overheidsschuld van de lidstaten te financieren via een uitgifte van gezamenlijke schuld, waarbij de lidstaten een opslag op de totale financieringskosten zouden moeten betalen, die moest afhangen van de kwaliteit van hun overheidsfinanciën (Boonstra, 1991; Muellbauer, 2013).

Uitgifte van gemeenschappelijke schuld in de eurozone is tot dusver echter een politiek vrijwel onbegaanbare weg gebleken. Wel is in 2020 een begin gemaakt met de uitgifte van gemeenschappelijke schuld ter financiering van het zogeheten NGEU-fonds (Next Generation EU) ter grootte van maximaal 750 miljard euro. Hoewel dit een belangrijke stap vooruit is, is de omvang van het NGEU-fonds nog te bescheiden om de eurozone een goed ontwikkelde markt voor overheidspapier te verschaffen.

Het probleem is dat het politieke debat over gemeenschappelijke-schulduitgifte tot dusver vrijwel altijd ging over het helpen van de zwakkere lidstaten bij het financieren van hun overheidstekorten.

Het besef dringt maar langzaam door dat een stevige markt voor hoogwaardig en EMU-breed gegarandeerd schuldpapier op zichzelf van groot belang is voor de Europese kapitaalmarkt. De afwezigheid ervan is een belangrijke reden waarom de Europese Kapitaalmarktunie maar moeizaam van de grond komt.

Met de uitgifte van kortlopende ECB-effecten zou met name de geldmarkt van een stevig fundament zijn voorzien (Hardy, 2020). De ECB zou ook direct langer lopende obligaties kunnen uitgeven, zoals dat in Korea of Chili gebeurt. Maar wellicht is het beter om te beginnen met kortere looptijden. Niet alleen om de marktreactie te peilen en gaandeweg meer ervaring op te doen, maar ook om de politieke gevoeligheden niet onnodig aan te wakkeren. Want het mag worden verwacht dat de Europese politiek de uitgifte van ECB-effecten aanvankelijk met argwaan zal bekijken, omdat het wellicht wordt gezien als een achterdeurtje naar het gezamenlijk uitgeven van staatsschuld. De uitgifte van ECB-effecten betekent echter géén verdere mutualisering van staatsschuld.

Zodra de markt voor ECB-effecten voldoende is ontwikkeld, kan de centrale bank zich in haar openmarkt-operaties beperken tot het uitgeven of opkopen van haar eigen effecten. Het is dan niet meer nodig om door de lidstaten uitgegeven schuld op te kopen. Dit zal de ECB weer op gepaste afstand van de politiek plaatsen.

Tegelijkertijd wordt, met de aanwezigheid van de nieuwe markt in ECB-effecten, het risico dat de euro uit elkaar valt sterk gereduceerd. Als duidelijk is dat de ECB geen staatsschuld van lidstaten meer zal opkopen, dan zal de marktdiscipline binnen de eurozone aanzienlijk worden versterkt. Daartoe moet wel een expliciet verbod in het Verdrag betreffende de werking van de Europese Unie worden opgenomen dat de ECB geen staatsschuld meer mag opkopen. Dit laatste is essentieel. Want zonder zo’n expliciet verbod is het gevaar te groot dat de schuldreductie de begrotingsdiscipline in de eurozone verder uitholt. Een lidstaat die in de problemen raakt, kan zich dan nog steeds wenden tot het Europese Stabiliteitsmechanisme (ESM), maar niet meer tot de ECB.

Conclusie

Na de heftige opleving van de inflatie staat de verkrapping van het monetaire beleid in Europa weer met nadruk op de agenda. Daarbij rijst de vraag hoe de ECB zou kunnen terugkeren naar een normale situatie, met als deelvragen hoe ze om moet gaan met de door haar opgekochte staatsschuld en, meer acuut, hoe ze de overliquiditeit in de geldmarkt zou kunnen terugdringen.

Wat betreft de opgekochte staatsschuld is ons voorstel om deze voor altijd op de balans van het Eurosysteem te laten staan, en om de publieke-schuldquotes van de lidstaten daarvoor eenmalig te corrigeren. Daarbij moeten wel condities worden ingebouwd om moral hazard te vermijden.

Het verminderen van liquiditeit in de markt kan de ECB het beste bewerkstelligen door – naast het afbouwen van de LTRO’s – bancaire liquiditeitsreserves om te zetten in verhandelbare effecten, namelijk ECB-effecten. Het uitgeven van eigen effecten is reeds staande praktijk bij veel centrale banken, en wordt gezien als een van de minst verstorende vormen van openmarktbeleid. Het biedt de EU ook een gelegenheid om de Europese financiële markten nu eindelijk eens van een stevig fundament te voorzien.

Voor liquiditeitsverruimende en -verkrappende operaties kan de ECB dan voortaan gebruikmaken van het verkopen of kopen van door haarzelf uitgegeven ECB-effecten. Daarvoor zijn interventies in door de lidstaten uitgegeven staatsschuld niet meer nodig. Dit zou de ECB ook weer op gepaste afstand van de politiek plaatsen.

Om de marktdiscipline binnen de eurozone te vergroten, moet in het Europese verdrag worden vastgelegd dat de ECB in de toekomst ook geen schuld van individuele lidstaten meer mag opkopen. Voor de lidstaten is de deal glashelder: als wortel een eenmalige reductie van de beleidsmatig relevante publieke-schuldquote met 25 procent, maar als stok een sterkere tucht vanuit de financiële markten. Het zal de eurozone sterker en stabieler maken.

Literatuur

Boonstra, W.W. (1991) The EMU and national autonomy on budget issues: an alternative to the Delors and the free market approaches, in: R. O’Brien en S. Hewin (eds.) Finance and the International Economy. Oxford University Press, 209–224.

Boonstra, W.W. en D.S. van Schoot (2016) Geld scheppen met Boonstra en Van Schoot. Deel 5 en 7. Dossier te vinden op esb.nu.

De Grauwe, P. (2021) Debt cancellation by the ECB: does it make a difference? SUERF Policy Brief, 55. Te vinden op www.suerf.org.

Gray, S. en R. Pongsaparn (2015) Issuance of central bank securities: international experiences and guidelines. IMF Working Paper, WP/15/106.

Hardy, D.C. (2020) ECB Debt Certificates: the European counterpart to US T-bills. University of Oxford, Department of Economics Discussion Paper, 913.

Muellbauer, J. (2013) Conditional eurobonds and the eurozone sovereign debt crisis. Oxford Review of Economic Policy, 29(3), 610–645.

Auteurs

Categorieën