■ Geert Schreurs (DNB)

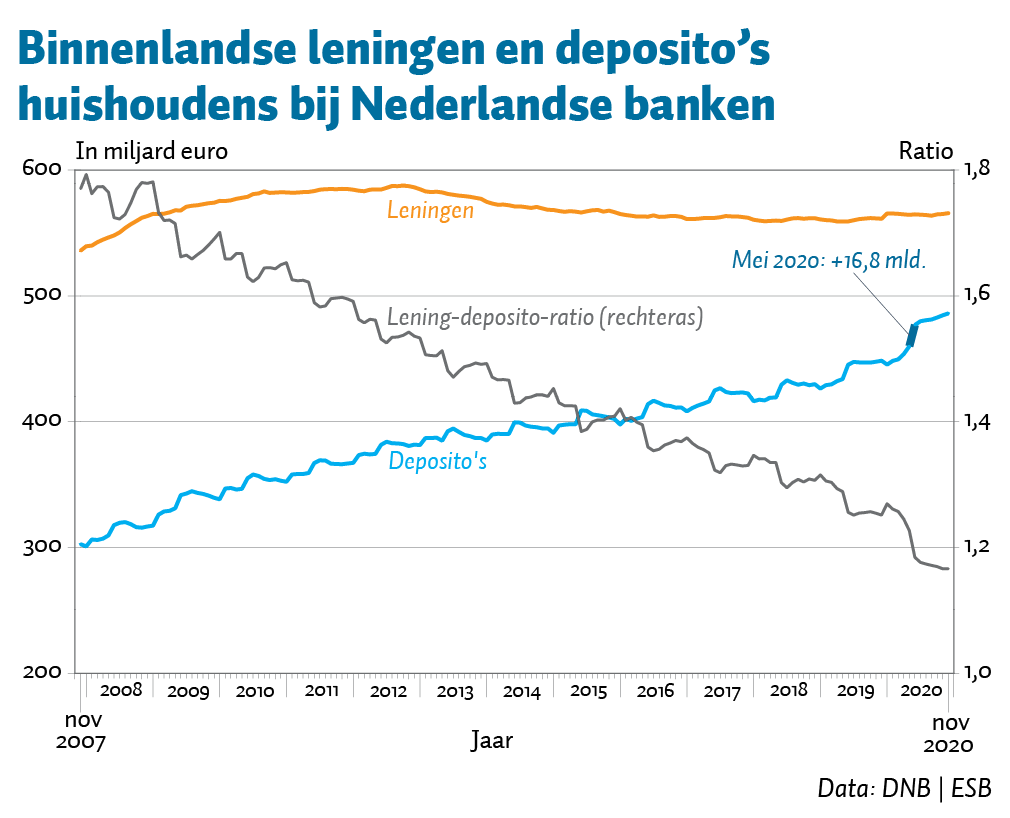

De deposito’s bij Nederlandse banken bedragen al lange tijd minder dan de leningen, wat betekent dat ze hun financiering elders moeten aanvullen, bijvoorbeeld op de internationale kapitaalmarkt. Met deze hoge lening-deposito-ratio, verschillen Nederlandse banken van die in het buitenland. De hoge lening-deposito-ratio is in belangrijke mate een weerspiegeling van de hoge hypotheken van Nederlandse huishoudens.

Het financieringsgat tussen leningen en deposito’s is echter sinds 2007 aan het afnemen, en dit is in een stroomversnelling gekomen door de coronacrisis. Hierdoor verkleint de afhankelijkheid van de internationale kapitaalmarkt, en de kosten en risico’s die daarmee gepaard gaan. In november 2020 waren de schulden van huishoudens aan Nederlandse banken 80 miljard euro hoger dan de deposito’s en was de lening-deposito-ratio 1,17 (figuur). Dat is een grote daling ten opzichte van 2007, toen er een financieringsgat was van 232 miljard euro (lening-deposito-ratio van 1,77).

De verkleining van het financieringsgat is met name het gevolg van de hogere besparingen van huishoudens. Tussen november 2007 en november 2019 stegen de deposito’s met 12,1 miljard euro per jaar. Tijdens de coronacrisis zijn huishoudens nog meer gaan sparen. Tussen november 2019 en november 2020 stegen de deposito’s met 37,6 miljard euro, met een uitschieter in mei 2020 van 16,8 miljard euro. Ongetwijfeld heeft hieraan bijgedragen dat er vakantiegeld werd bijgeschreven, terwijl de (vakantie)uitgaven werden beperkt door coronamaatregelen.

Tegelijkertijd heeft de coronacrisis tot nog toe weinig zichtbaar effect gehad op de kredietverlening aan huishoudens (teller van de lening-deposito-ratio). Sinds 2007 zien we bij de huishoudensleningen een trendombuiging van stijgend naar vlak. Hier zijn meerdere mogelijke verklaringen voor. Met name in de hypothekenmarkt zijn ingrijpende wijzigingen doorgevoerd, waaronder het afschaffen van belastingvoordelen op nieuwe aflossingsvrije hypotheken, en strengere eisen voor de onderpandwaarde. Daarnaast zijn niet-bancaire aanbieders van hypotheken toegetreden.

Auteur

Categorieën

1 reactie

In hoeverre wordt/is het gat tussen deposito’s en leningen gevuld door geldschepping?