De spectaculaire groei van China sinds 1980 is mede gebaseerd op een enorme toename van de beroepsbevolking. Nu vergrijst China echter snel en dit heeft gevolgen voor de economische groei.

In het kort

Dit artikel is gebaseerd op Van Marrewijk (2018)

In het kort

– De opkomst van China sinds 1980 is gebaseerd op een enorm demografisch dividend.

– Het Chinese demografisch dividend daalt razendsnel, en wordt een omgekeerd demografisch dividend rond 2036.

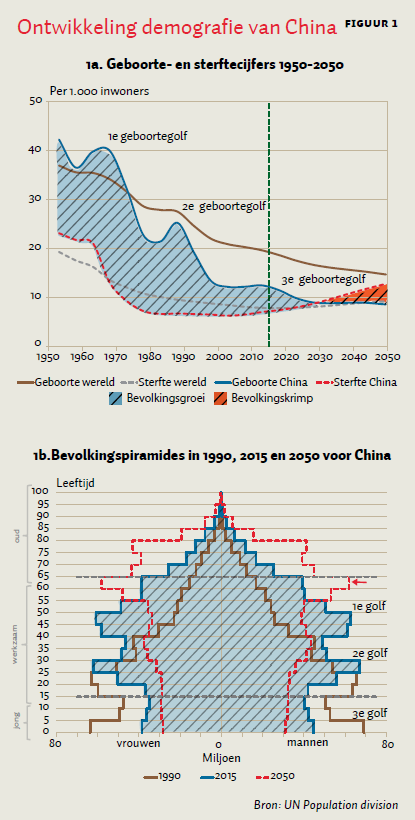

Velen van ons kennen het fenomeen demografische transitie, die de overgang van een samenleving met hoge geboorte- en sterftecijfers naar een samenleving met lage geboorte- en sterftecijfers beschrijft, nog van de middelbare school. Figuur 1a toont de daling van de geboorte- en sterftecijfers voor de wereld als geheel tussen 1950 en 2050. Doordat het sterftecijfer eerst daalt en daarna pas het geboortecijfer, groeit de bevolking flink tijdens deze demografische transitie.

Ook China ondergaat deze demografische transitie, maar met grote schommelingen veroorzaakt door Mao’s Grote Sprong Voorwaarts (1958–1962) en de hongersnood die die veroorzaakte. China’s sterftecijfer stagneerde rond 1960 door de miljoenen hongerdoden, waarna het extra snel daalt tot onder het wereldgemiddelde in de periode 1980–2005, om daarna door de vergrijzende bevolking in 2050 weer boven het wereldgemiddelde uit te komen. Gedurende de hongersnood daalt het geboortecijfer abrupt gevolgd door een geboortegolf zodra de hongersnood is afgelopen. Die leidt tot een tweede geboortegolf zo’n 25 jaar later en een derde golfje na nog eens 25 jaar. Ondertussen introduceert China de één-kind-politiek in 1979, die vanaf 2015 weer geleidelijk wordt afgeschaft.

Een instructieve manier om de gevolgen van de demografische transitie in China te illustreren, is het maken van een bevolkingspiramide, zie figuur 1b voor de jaren 1990, 2015 (lichtblauwe gebied) en 2050. De omvang van de bevolking staat op de horizontale as; voor mannen naar rechts en voor vrouwen naar links. De bevolking is onderverdeeld in groepen van vijf jaar; 0–4 jaar oud, 5–9 jaar oud, enzovoort. De mensen van 100 jaar en ouder zijn niet weergegeven.

Als gevolg van de geboortegolf na de Grote Chinese Hongersnood en de daaropvolgende golven na 25 jaar ziet figuur 1b er voor China niet uit als een ‘normale’ piramide. Maar de bredere trend is ook in China onmiskenbaar: het percentage jongeren daalt snel (van 40 procent in 1975 naar 17 procent nu en 14 procent in 2050) en het percentage ouderen stijgt snel (van 4 procent in 1975 naar 10 procent nu en 25 procent in 2050).

Demografisch dividend

De demografische transitie heeft economische gevolgen. Voor een gegeven inkomen per arbeider levert een toename van het aandeel van de beroepsgeschikte bevolking (15-65 jaar) een hoger inkomen per capita op, ofwel een demografisch dividend. De volgende vergelijking maakt dat duidelijk:

\({inkomen}/{bevolking}=({beroepsges. bev.}/{bevolking})\)

\(({arbeiders}/{beroepsges. bev.})({inkomen}/{arbeider})\)

Voor de wereld als geheel bereikte het aandeel van de beroepsgeschikte bevolking in de totale bevolking een minimum van 57 procent in 1965, doordat er toen veel jongeren waren, en een maximum van 66 procent in 2010, waarna het aandeel ouderen relatief gezien toeneemt. Als er sprake is van een laag aandeel van de beroepsgeschikte bevolking, noem ik dat een omgekeerd demografisch dividend. Hiervoor bestaat geen algemeen geaccepteerde term.

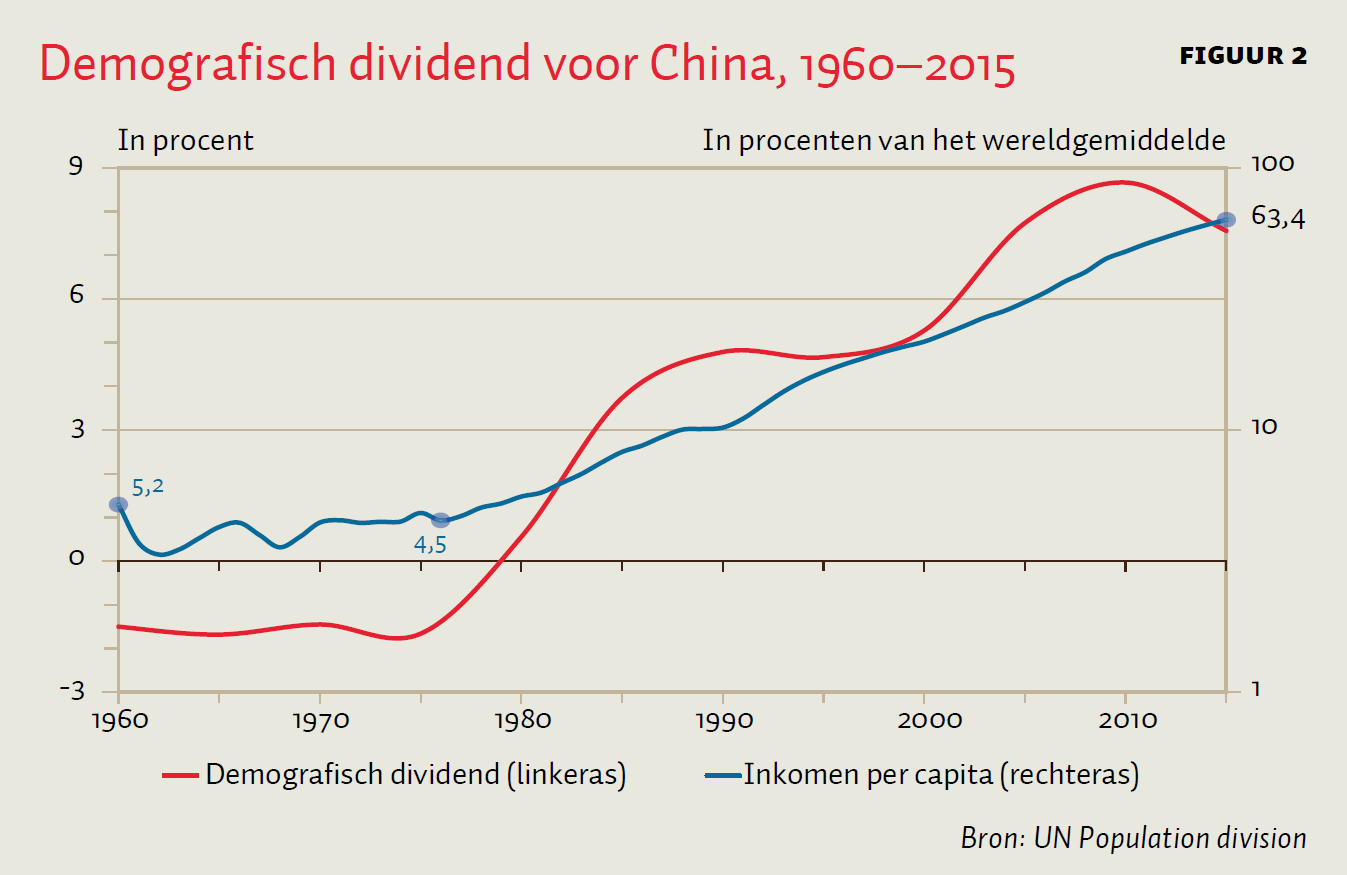

Het is niet eenvoudig het demografisch dividend in China te vertalen in verschillen in inkomensgroei per capita, aangezien die groei van veel factoren afhangt en meebeweegt met mondiale ontwikkelingen. Figuur 2 illustreert de connectie tussen demografisch dividend en relatief inkomen voor China. Hier is het demografisch dividend gedefinieerd als het aandeel van de beroepsgeschikte bevolking in de totale bevolking van China minus het aandeel van de beroepsgeschikte bevolking in de totale bevolking van de wereld als geheel in procentpunten. En het relatieve inkomen per capitaals procentpunt van het wereldgemiddelde in dat jaar. Bij 100 is het inkomen in China dus gelijk aan het wereldgemiddelde.

In de jaren zestig en zeventig is er een klein omgekeerd dividend en het relatieve inkomen daalt met grote variaties, mede door de Grote Sprong Voorwaarts en de Culturele Revolutie. Daarna is er eerst een flink en vervolgens een enorm demografisch dividend. Dit demografische dividend draagt enorm bij aan de stijging van het relatieve inkomen van 4,5 procent in 1976 (als Mao sterft) tot 63,4 procent in 2015.

Omgekeerd Demografisch dividend

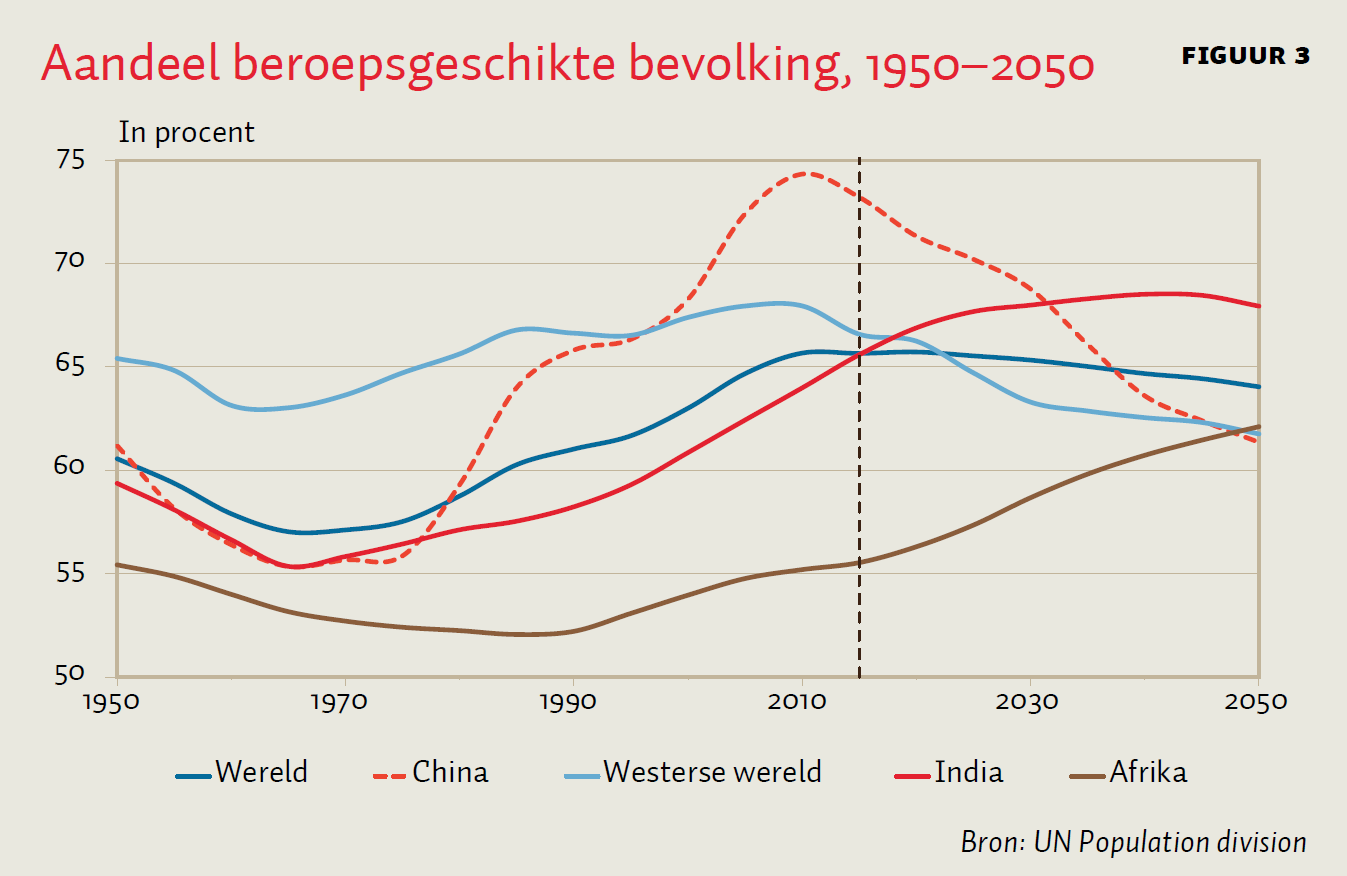

Soms zit het mee en soms zit het tegen. Dat geldt ook voor het demografisch dividend in China. Figuur 3 toont het aandeel van de beroepsgeschikte bevolking in China in relatief perspectief. Voor de westerse wereld is er vanaf 1950 een demografisch dividend dat pas rond 2020 omslaat in een omgekeerd dividend. Het tegenovergestelde geldt voor India, dat een matig omgekeerd dividend heeft tot 2015 en een aanzienlijk positief dividend in de komende decennia. Afrika kent over de hele periode een groot omgekeerd dividend vanwege haar snel groeiende bevolking. Dit kan deels de matige economische groei op het continent verklaren.

De opvallendste ontwikkelingen zijn in China, waar het grote positieve dividend zeer snel omslaat in een groot omgekeerd dividend in de jaren dertig van deze eeuw. In de jaren dertig zal namelijk de eerste golf met pensioen gaan. Rond 2050 stijgt het aandeel van de oudere bevolking ook snel en dat is gekoppeld aan de tweede geboortegolf. Het aandeel mensen in de categorie 60–64 jaar bedraagt 9,4 procent in 2050 (zie de pijl in figuur 1b) en wordt vervangen door de veel kleinere groep 10- tot 14-jarigen, wat leidt tot een daling van het aandeel beroepsgeschikte bevolking met meer dan drie procentpunt in vijf jaar tijd.

De economische opkomst van China sinds 1980 is mede gebaseerd op demografische krachten, waarbij de Grote Sprong Voorwaarts een spectaculaire rol heeft gespeeld. De gevolgen blijven zichtbaar tot ver in de 21e eeuw, waarbij een snel vergrijzende bevolking de Chinese rugwind eerst afzwakt en dan omdraait.

China’s aandeel van de beroepsgeschikte bevolking daalt van meer dan 74 procent in 2010 tot minder dan 60 procent in 2055. Volgens een recente schatting van de Wereldbank leidt een één procentpunt hogere beroepsgeschikte bevolking tot een ongeveer twee procent hoger inkomen per capita (Cruz en Ahmed, 2016). Dit is de som van directe effecten via de vergelijking en indirecte effecten. Dat betekent dan een daling van inkomen per capita met ongeveer 28 procent.

Literatuur

Cruz, M. en S.A. Ahmed (2016) On the impact of demographic change on growth, savings, and poverty. World Bank Policy Research Working Paper, 7805.

Marrewijk, C. van (2018) Demography and inequality. In: S. Brakman, C. van Marrewijk,

P. Morgan en N. Salike (red.), Connections and interactions in the Chinese economy, Routledge, Oxford (VK), hoofdstuk 10. Te verschijnen.

Auteur

Categorieën