Keer op keer wijzen Rutte, Dijsselbloem en vele anderen op de kosten van het oplopen van de staatsschuld. En dat daarom hard moet worden ingegrepen in de overheidsfinanciën. Volgende week zullen we er tijdens Prinsjedag ongetwijfeld mee om de oren worden geslagen door de leden van het kabinet.

Maar leidt het laten oplopen van de begrotingstekorten nu wel tot een hogere staatsschuld? En zo ja, is dat dan erg? In dit stuk zal ik het antwoord op deze vragen proberen te geven met behulp van de analyse in DeLong en Summers (2012). Ik kom tot de conclusie dat beide vragen ontkennend moeten worden beantwoord.

Als we het tekort nu niet terugdringen dan loopt de staatsschuldquote niet verder op. De overheidsinkomsten zullen toenemen door een hogere groei, waardoor de staatsschuldquote niet doorstijgt, ondanks hogere rentelasten voor de overheid. Bovendien zijn de maatschappelijke kosten om de hogere rentelasten te financieren – de kosten van een hogere belastingdruk – lager dan de maatschappelijke opbrengsten in termen van hogere productie. Niet alleen nu, maar ook in de toekomst als we weten te voorkomen dat tijdelijke productieverliezen permanent worden (hysterese).

DeLong en Summers (2012) stellen zich de volgende twee vragen:

- Wanneer leidt een verhoging van het begrotingstekort niet tot een hogere staatsschuldquote?*

- En wanneer is een hoger tekort maatschappelijk gewenst conform een kosten-batentest ook al stijgen de rentelasten?

DeLong en Summers analyseren een economie met vraagproblemen (overcapaciteit) waarbij de beleidsrente van de centrale bank bij nul staat. Een vergroting van het overheidstekort leidt dan noch tot een hogere rente waarmee investeringen worden verdrongen, noch tot een reactie van de centrale bank om de economie af te remmen in reactie op de hogere bestedingen. De hele onderstaande analyse is dus alleen van toepassing als aan deze condities is voldaan. In normale economische omstandigheden zal dat niet het geval zijn.

DeLong en Summers maken een eenvoudige analyse. Stel dat de overheid in het komende jaar het overheidstekort laat oplopen door meer te gaan uitgeven. Dit leidt via de multiplier (m) tot grotere bestedingen en een stijging van het bbp, maar ook tot jaarlijks terugkerende hogere rentelasten op de staatsschuld (r). Daarnaast veronderstellen zij dat er hysterese optreedt: een deel van iedere tijdelijke productieverlaging of -verhoging zal permanent worden. De hysteresecoëfficiënt (h) geeft aan hoeveel procent van een tijdelijke outputverandering permanent wordt. Het laten oplopen van het begrotingstekort kan zo voorkomen dat een deel van de toekomstige belastinggrondslag erodeert.

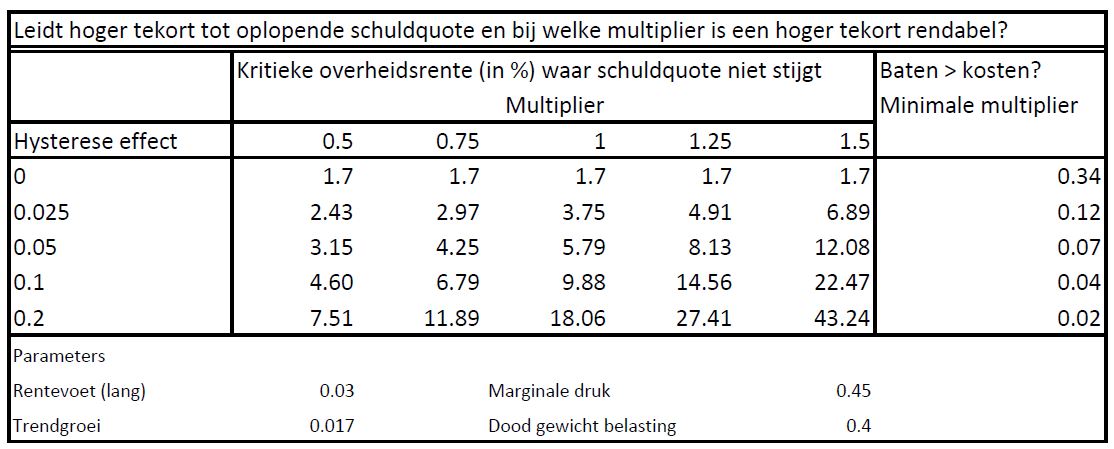

De volgende formule geeft de kritieke waarde aan van de rente op de overheidsschuld waarbij de staatsschuld als fractie van het bbp niet stijgt indien de overheid het tekort laat oplopen: rk = g + hmt/(1 – mt) waar rk de kritieke waarde is voor de rente op de staatsschuld, g de langetermijngroeivoet van de economie en t de marginale belastingquote in de economie.

De tabel laat de kritieke waarden van de overheidsrente zien bij verschillende waarden van de multiplier m en hysteresecoëfficiënt h. Ik veronderstel een marginale belastingquote van 45 procent. De groeivoet en rentevoet op lange-termijn is verondersteld op respectievelijk 1,7 en 3 procent, conform de CPB houdbaarheidsanalyses.

Het CPB schat de multiplier voor de overheidsuitgaven na 1 jaar op ongeveer 0,9 en voor de belastingen op ongeveer 0,4. De laatste jaren hebben echter stelselmatig aangetoond dat de inschattingen van de economische groei te laag waren. Het CPB geeft dat zelf ook toe in het laatste CEP. Waarden voor de multiplier van rond de 1-1.5 zijn daarom realistischer in de huidige economische situatie.

De rente op 10 jarige staatsobligaties staat momenteel op 2,4 procent, zie de Financial Times. De tabel laat zien dat alleen wanneer hysterese-effecten volledig afwezig zouden zijn de staatsschuldquote oploopt; de huidige rente is hoger dan de (conservatief) veronderstelde lange-termijngroeivoet van de economie. In alle gevallen waarin hysterese ook maar een kleine rol speelt, is de kritieke waarde voor de overheidsrente hoger dan de huidige 10-jaars obligatierente.

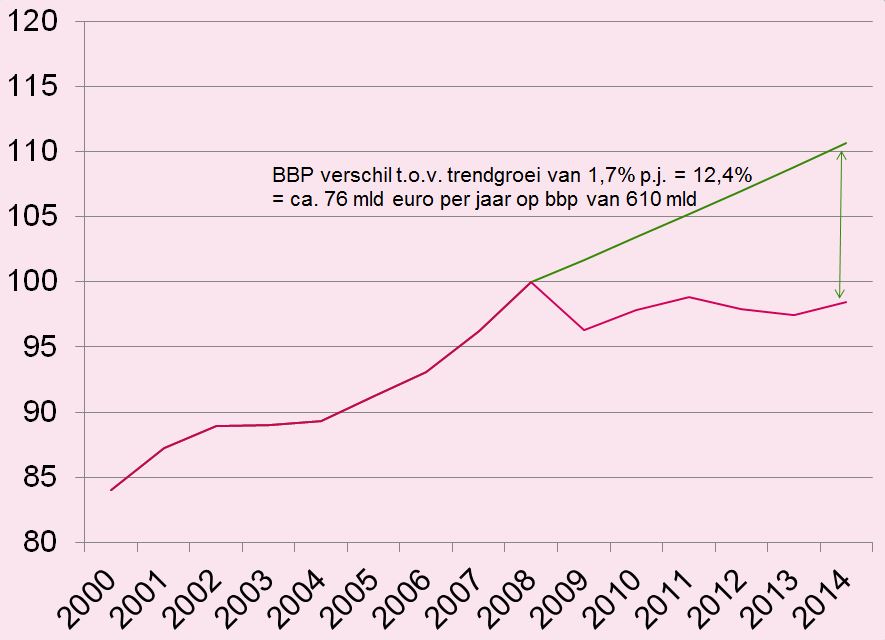

Dat hysterese een rol speelt, is aannemelijk, hoewel precieze schattingen van de hysteresecoëfficiënt ontbreken. Het outputverlies sinds 2008 – inmiddels zo’n 12,4% bbp ten opzichte van een conservatieve trendmatige groei van 1,7 procent per jaar – lijkt voor een groot deel permanent te zijn geworden. Zie ook onderstaande figuur.

Bron: CPB (2013) CEP

De belangrijke conclusie is dan ook: een verdere verhoging van het begrotingstekort leidt niet tot een structurele verhoging van de staatsschuldquote als dit beleid maar een heel klein beetje weet te voorkomen dat de huidige crisis tot permanente economische schade leidt. En dat is zeer waarschijnlijk.

Dan, de veel belangrijker vraag, wanneer passeert een verhoging van het tekort een maatschappelijke kosten-batentest? Met andere woorden, wanneer wegen de welvaartsverliezen door gestegen rentelasten op tegen de opbrengsten van een hoger inkomen nu en het voorkomen van permanente economische schade door de crisis?

Voor de maatschappelijke kosten-batenanalyse zijn de rentekosten als zodanig niet van belang, want dit behelst slechts een inkomensoverdracht tussen de publieke en private sector; tegenover de rente-uitgave van de overheid staat een renteontvangst voor de private sector. Wel van belang is het verlies in termen van toekomstige productiemogelijkheden doordat de overheid de hogere rentelasten moet financieren met verstorende belastingen.**

DeLong en Summers leiden ook een eenvoudige formule af voor de kosten-batentest van het laten oplopen van het tekort: mk = u/[1 + ut + h(1 + ut)/(r – g)], waar mk de kritieke begrotingsmultiplier is waar beneden een groter tekort maatschappelijk meer kost dan oplevert. u staat voor het welvaartsverlies van een hogere belastingdruk die gepaard gaat met hogere rentelasten op de staatsschuld. Op basis van schattingen in de literatuur wordt u op 40 procent verondersteld.*** Met andere woorden, het marginale welvaartsverlies van hogere belastingen is zo’n 40 procent.

De tabel laat zien dat alleen bij begrotingsmultipliers kleiner dan circa een-derde de welvaartsverliezen van belastingen om de hogere rentekosten te financieren groter zijn dan de opbrengsten van een hoger tekort — meer inkomen nu, meer inkomen in de toekomst door minder hysterese.

De eerder aangehaalde CPB studie laat zien dat de Nederlandse multipliers in normale tijden al groter zijn dan een-derde, en in de huidige economische situatie geldt dat zeker. Kortom, de baten van een hoger begrotingstekort zijn volgens deze analyse altijd groter dan de kosten van een hoger begrotingstekort.

Het huidige begrotingsbeleid is daarom economisch bezien bizar. Op basis van wat simpele berekeningen kan zeer aannemelijk worden gemaakt dat in de huidige omstandigheden (overcapaciteit, beleidsrente ECB bij nul) de staatsschuldquote niet structureel zal dalen bij nog zwaardere bezuinigingen of lastenverzwaringen.

Bovendien worden we door het begrotingsbeleid maatschappelijk bezien alleen maar armer, want de kosten-batentest van verdere tekortreductie valt zeer negatief uit. En dat geldt helemaal als maar een klein deel van de economische schade van tekortreductie nu leidt tot permanente productieverliezen in de toekomst. En toch gaan Rutte en de zijnen stug door met hun begrotingsbeleid, tegen economisch beter weten in.

* DeLong en Summers (2012) spreken niet helemaal zuiver van een zichzelf terugverdienende verhoging van de bestedingen. Maar hun formule (7) geeft de conditie voor de overheidsrentevoet waarbij de schuldquote niet op zal lopen bij een verhoging van de overheidsbestedingen. Dat is niet hetzelfde als zichzelf terugverdienen.

** We negeren hier de herverdelingsbaten van die verstorende belastingen die de kosten kunnen compenseren. Zie ook Jacobs (2012).

*** Jacobs, Bas (2013), Principles of Public Finance, Erasmus Universiteit Rotterdam.

Auteur

Categorieën